Giá PP tại Thổ Nhĩ Kỳ đã báo hiệu sự ổn định trong hai tuần qua sau đợt đi xuống vào tháng 5. Nhiều người tham gia thị trường tin rằng thị trường đã chạm đáy trong thời gian gần đây. Hiện tại, đây là câu hỏi nảy sinh về quỹ đạo của các thị trường polymer khác vốn cũng đã chạm mức thấp nhất trong nhiều tháng: “Liệu PE và PVC có theo cùng xu hướng này không?”

Báo giá PPH nhập khẩu ổn định nhờ nhu cầu hồi phục

Theo dữ liệu trung bình hàng tuần từ chỉ số nhập khẩu tổng thể ChemOrbis, giá Homo-PP đã giảm tích lũy 651 USD/tấn (33%) raffia và 763 USD/tấn (35%) fibre kể từ khoảng giữa tháng 3, khi thị trường đi xuống do nhu cầu suy yếu.

Dữ liệu cũng cho thấy giá cả đã tăng vọt với tổng mức tăng là 542 USD/tấn (38%) raffia và 673 USD/tấn (45%) fibre trong chuỗi tăng giá mạnh mẽ do khan hàng hồi tháng 2.

Người mua đã quay trở lại thị trường để bổ sung tồn kho vào đầu tháng 6 sau khi ngừng mua hàng trong tháng 4 và tháng 5. Sự đồng thuận của thị trường rằng đáy giá đã gần kề, dựa trên việc đóng cửa sổ chênh lệch giá từ châu Á do cước phí vận chuyển tăng cao và áp lực tồn kho lên người bán tương đối giảm bớt, đã kích thích người mua.

“Chúng tôi đã chọn mua hàng do xu hướng giảm giá đang chậm lại và các biện pháp hạn chế liên quan đến Covid dần được nới lỏng. Điều đầu tiên và quan trọng nhất là chúng tôi cần giảm chi phí phát sinh từ những lô hàng có giá cao đã cập bến,” một người mua cho biết.

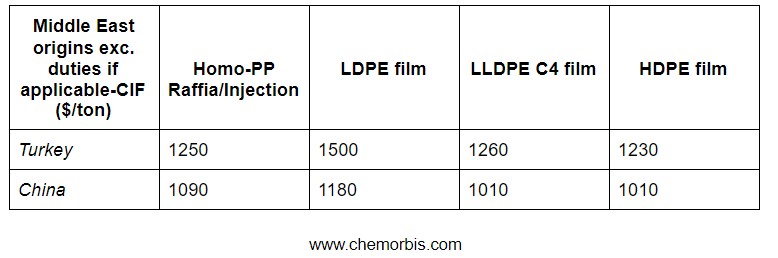

Các công ty sản xuất thành phẩm PP đã chấp nhận mức giá bằng hoặc gần 1250 USD/tấn raffia và 1300 USD/tấn fibre của các xuất xứ chịu thuế 6,5%. Người tiêu dùng cho biết: “Chúng tôi dự đoán rằng kể từ bây giờ PP sẽ không giảm giá rõ rệt, vì các báo giá của Trung Quốc đã gần như biến mất do việc khép lại các cơ hội chênh lệch giá từ phía người bán.”

Các nhà kinh doanh đồng tình: “Thị trường hiện nay có vẻ đã ổn định vì giá không còn khả năng tiếp tục đi xuống, vì giá dầu tăng cao trong nhiều năm và chi phí naphtha tăng lên.” Trên thực tế, vị thế của Thổ Nhĩ Kỳ so với thị trường PP raffia/inj. nhập khẩu của Trung Quốc cao hơn khoảng 135 USD/tấn, trong khi một đợt tăng chi phí vận chuyển khác có thể sẽ đẩy lùi các nhà cung cấp châu Á.

LDPE tiếp tục đi xuống, nhiều dự báo cho các loại nguyên liệu khác

PE đã liên tục đi xuống do người bán đã chấp nhận tiếp tục giảm giá để vực dậy nhu cầu. Trong khi cuộc thảo luận về đáy của PP vẫn chưa có tác động đáng kể tới PE, LDPE đã phải chịu áp lực lớn hơn do nguồn cung nới lỏng và giá cả ở mức thấp nhất trong 7 tháng qua tại Trung Quốc.

LDPE nhập khẩu Trung Đông giảm thêm 30 USD/tấn so với tuần trước, xuống còn 1500-1520 USD/tấn CIF Thổ Nhĩ Kỳ, chịu thuế hải quan 6,5%, tiền mặt. Đối với một số nhà sản xuất, tổng mức giảm hàng tháng trong tháng 6 đã đạt mức 300 USD/tấn.

Những người tham gia thị trường cho biết: “Chúng tôi dự đoán giá sẽ sớm chạm ngưỡng dưới 1500 USD/tấn do nhu cầu ảm đạm.” Theo dữ liệu của ChemOrbis, Thổ Nhĩ Kỳ có giá cao hơn mức 300 USD/tấn một chút so với thị trường LDPE nhập khẩu của Trung Quốc, điều này hợp lý hóa những dự báo suy yếu.

Trong khi đó, tâm lý thị trường đối với LLDPE và HDPE có vẻ không rõ ràng. Người mua vẫn có kỳ vọng giảm giá trong ngắn hạn, do nhu cầu kém ở Trung Quốc. Báo giá nhập khẩu theo phương thức CFR của Trung Quốc đã làm lu mờ giá dầu cao trong nhiều năm và giảm 20-40 USD/tấn trong tuần này; trong khi đó xuất khẩu bị ảnh hưởng bởi cước phí và các nhà máy sắp vận hành sẽ đặt gánh nặng lên lượng tiêu thụ.

Tuy nhiên, một số nhà kinh doanh tin rằng xu hướng bình ổn giá PP có thể hỗ trợ một số loại PE. HDPE và LLDPE có thể sắp chạm đáy, do mức chênh lệch cao hơn giữa Thổ Nhĩ Kỳ và các thị trường nhập khẩu của Trung Quốc đã được thu hẹp khoảng 160 USD/tấn so với những tháng trước.

Trong mọi trường hợp, xu hướng thị trường nhập khẩu của Trung Quốc sẽ được theo dõi sát sao. Giá cả đang có xu hướng đi xuống do nhu cầu không mang lại sự hỗ trợ, giá olefin ở châu Á giảm và áp lực từ các nhà máy polyolefin sắp vận hành đã làm lu mờ tác động của đà tăng giá năng lượng trên thị trường lớn này.

Tâm lý đối với PVC vẫn còn ảm đạm

Giá PVC nhập khẩu đã giảm xuống mức thấp nhất trong 4 tháng qua do người bán cho rằng nhu cầu liên tục suy yếu và tiếp tục giảm giá tháng 6 trong tuần này. Tâm lý thị trường không suy chuyển trước tâm lý bình ổn giá PP do một loạt các yếu tố.

Những hạn chế đang diễn ra của các nhà cung cấp châu Âu đã không thể bù đắp được tác động của sự suy yếu nhu cầu và các nguồn cung thay thế có giá cả cạnh tranh từ Iran, Ukraine, Ai Cập và Pakistan. Giờ đây, một công ty lớn của Đài Loan dự kiến sẽ giảm 100 USD/tấn hoặc thậm chí giảm mạnh hơn vào tháng 7 cho thị trường châu Á, những người tham gia thị trường Thổ Nhĩ Kỳ sẽ thấy những đợt giảm giá mới trong thời gian tới.

Những người tham gia thị trường cho biết: “Tốc độ phục hồi tại thị trường chủ chốt Ấn Độ sẽ là yếu tố chính cần theo dõi trong những ngày tới. Sức mua của các công ty sản xuất thành phẩm của Thổ Nhĩ Kỳ không mạnh, điều này cũng khiến khối lượng giao dịch bị ràng buộc với nhu cầu trong hầu hết các thương vụ.”

Một nhà kinh doanh lớn nói thêm: “Chúng tôi tin tưởng rằng PP đã chạm đáy ngay cả khi chúng tôi không dự đoán đà tăng giá trong thời gian ngắn. Tuy nhiên, giá LDPE và PVC vẫn có khả năng tiếp tục giảm do động lực nhu cầu hiện tại ở Thổ Nhĩ Kỳ.”

Được viết bởi Merve Madakbaşı – [email protected]

Nguồn: https://www.chemorbis.com/vi/