Tăng mạnh vào giữa tháng 9 nhờ sự hỗ trợ từ nguồn cung khan hiếm hơn sau 6 tháng suy thoái, thị trường PP và PE nhập khẩu trên khắp Đông Nam Á đã lại ổn định hoặc giảm giá trong tuần trước. Điều này là do nhu cầu đã trở lại vị trí trọng yếu do sự vắng bóng của Trung Quốc, nước sẽ trở lại sau kỳ nghỉ lễ Quốc khánh kéo dài một tuần vào hôm nay.

Đồng nội tệ yếu hơn so với USD và những mối lo ngại về suy thoái cũng gây thêm áp lực lên mặt nhu cầu, khiến hoạt động kinh doanh trở nên khó khăn, đặc biệt đối với hàng hóa nhập khẩu trong khu vực.

Nỗ lực tăng giá PP vấp phải kháng cự mạnh mẽ

Trên thị trường PP Đông Nam Á, người bán đã cố gắng tăng giá nhưng bị người mua kháng cự do nhu cầu vẫn yếu.

“Hiện tại chúng tôi không có nhiều nguyên liệu để chào bán. Chúng tôi sẽ đứng ngoài cuộc, chờ đợi thời điểm thích hợp để mua hàng. Giá nguyên liệu thô vẫn ổn định mặc dù giá dầu thô đi lên,” một nhà kinh doanh Việt Nam cho biết.

Trong tuần kết thúc vào ngày 7 tháng 10, giá PP homo raffia và inj. nhập khẩu của tất cả xuất xứ được ước tính giữ nguyên mức 1010-1110 USD/tấn CIF Đông Nam Á, tiền mặt.

PE đảo chiều sau xu hướng không đổi hoặc tăng giá trong hai tuần

Trên thị trường PE Đông Nam Á, giá PE đã khuất phục trước nhu cầu chậm chạp và giá nguyên liệu thô ethylene thấp hơn sau khi có xu hướng ổn định hoặc tăng giá trong hai tuần qua.

“Tổng cầu vẫn yếu. Người mua thận trọng và do dự trước mọi nỗ lực tăng giá. Nhu cầu yếu đối với các sản phẩm cuối cùng là yếu tố chính khiến thị trường tiêu thụ chậm chạp. Điều đó có thể trở nên tồi tệ hơn khi chúng ta đến gần cuối năm, với áp lực suy thoái gia tăng,” đại lý trong khu vực của một nhà sản xuất lớn ở Trung Đông cho biết.

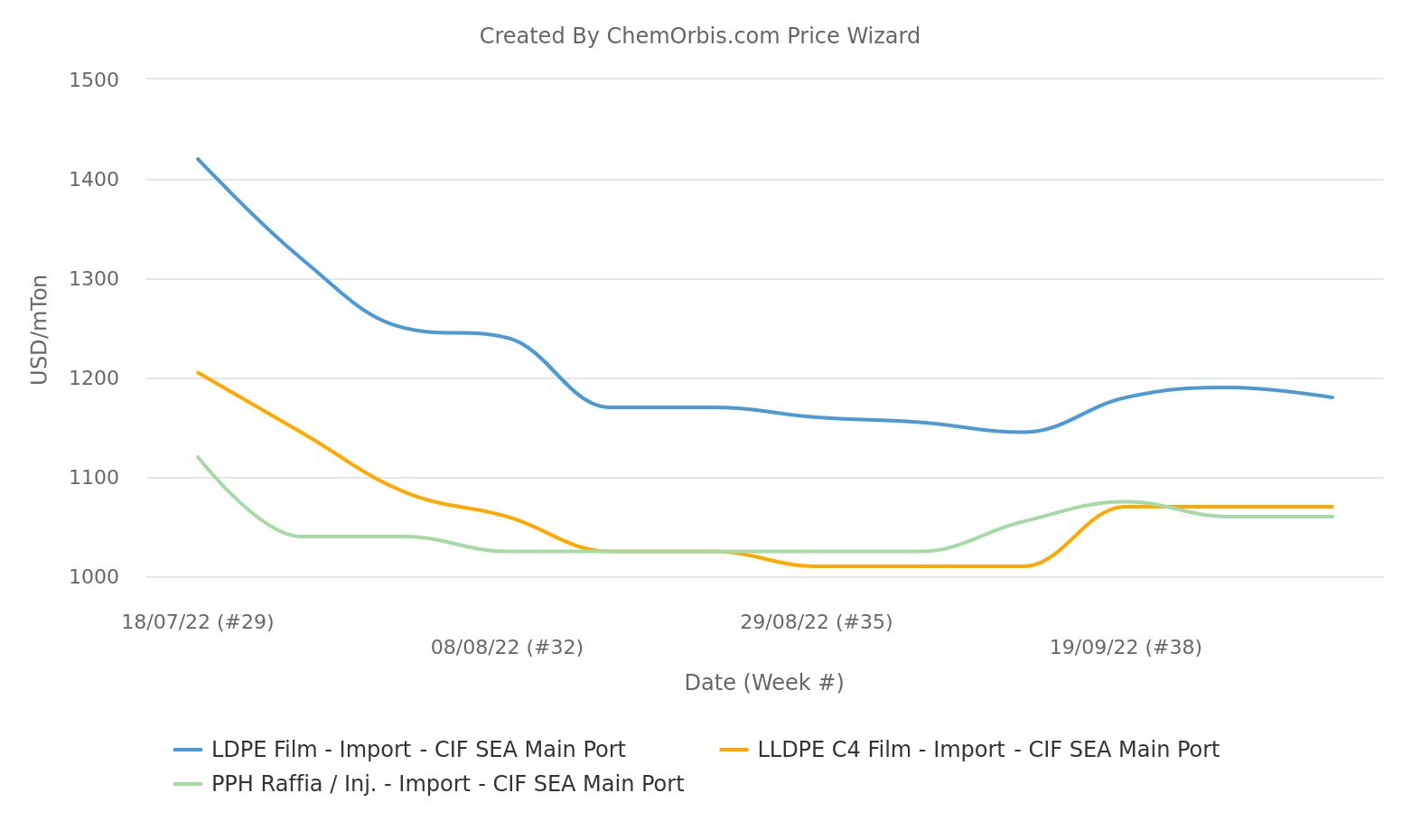

Trong tuần kết thúc vào ngày 7 tháng 10, giá PE film nhập khẩu của tất cả các xuất xứ được ước tính giảm 10 USD/tấn so với tuần trước, xuống mức 1140-1220 USD/tấn LDPE film CIF, tiền mặt. HDPE film được ước tính không đổi hoặc giảm 10 USD/tấn, đạt 1030-1100 USD/tấn trong khi giá LLDPE film cũng được ước tính giữ nguyên mức 1030-1110 USD/tấn CIF theo phương thức tương tự so với tuần trước.

Những người tham gia thị trường thảo luận về xu hướng sau kỳ nghỉ lễ ở Trung Quốc

Trong tuần trước ngày nghỉ lễ Quốc khánh, giá PP đã ổn định tại Trung Quốc trong khi giá PE đi lên. Nhu cầu cải thiện nhờ “mùa cao điểm Tháng 9 Vàng – Tháng 10 Bạc” cũng như nguồn cung ở nước ngoài hạn chế do những đợt bảo trì được cho là các yếu tố hỗ trợ tâm lý này.

Về giai đoạn sau kỳ nghỉ lễ, dự báo một lần nữa đi đôi với nhu cầu.

“Tâm lý trên thị trường PE và PP của Trung Quốc dự kiến vẫn đi lên trong thời gian sau kỳ nghỉ lễ nếu điều kiện nhu cầu tiếp tục cải thiện. Chúng tôi lạc quan về triển vọng polyolefin của Trung Quốc nhưng đó là sự lạc quan thận trọng do lạm phát toàn cầu và suy giảm kinh tế cũng như nhiều đợt phong tỏa do đại dịch khác nhau trên khắp Trung Quốc,” một nhà kinh doanh cho biết.

Một nhà kinh doanh khác nói: “Chúng tôi cho rằng giá của Trung Quốc sẽ tăng lên sau kỳ nghỉ lễ do giá dầu thô cao hơn. Tuy nhiên, đà tăng giá có thể hạn chế, tùy thuộc vào tình hình chính sách ngăn chặn Covid-19 của Trung Quốc. Sau hội nghị Đảng Cộng sản vào ngày 16 tháng 10, nếu chính phủ kiên định với chính sách zero-covid của họ, thì tâm lý có thể sẽ suy yếu.”

Bên cạnh đó, sự tích lũy nguồn cung nội địa trong kỳ nghỉ lễ là một yếu tố cần theo dõi. Tổng tồn kho PE và PP của hai nhà sản xuất nội địa lớn tại Trung Quốc hiện đạt 575.000 tấn tính đến ngày 30 tháng 9.

Được viết bởi Pınar Polat – [email protected]

Nguồn: https://www.chemorbis.com/vi/