Hầu hết các giao dịch PVC tháng 5 đã được chốt với giá thấp hơn 35 EUR/tấn, hình thành đợt giảm giá đầu tiên trong hai năm qua, trên toàn châu Âu. Các nhà sản xuất PVC trong khu vực đã cố gắng cản trở giá giảm thêm, được hỗ trợ bởi các hạn chế về nguồn cung. Trọng tâm thị trường hiện đã chuyển sang giá tháng 6, với dự đoán giá tiếp tục đi xuống do nhu cầu không khả quan và nguồn cung cải thiện.

PVC vẫn ở đỉnh

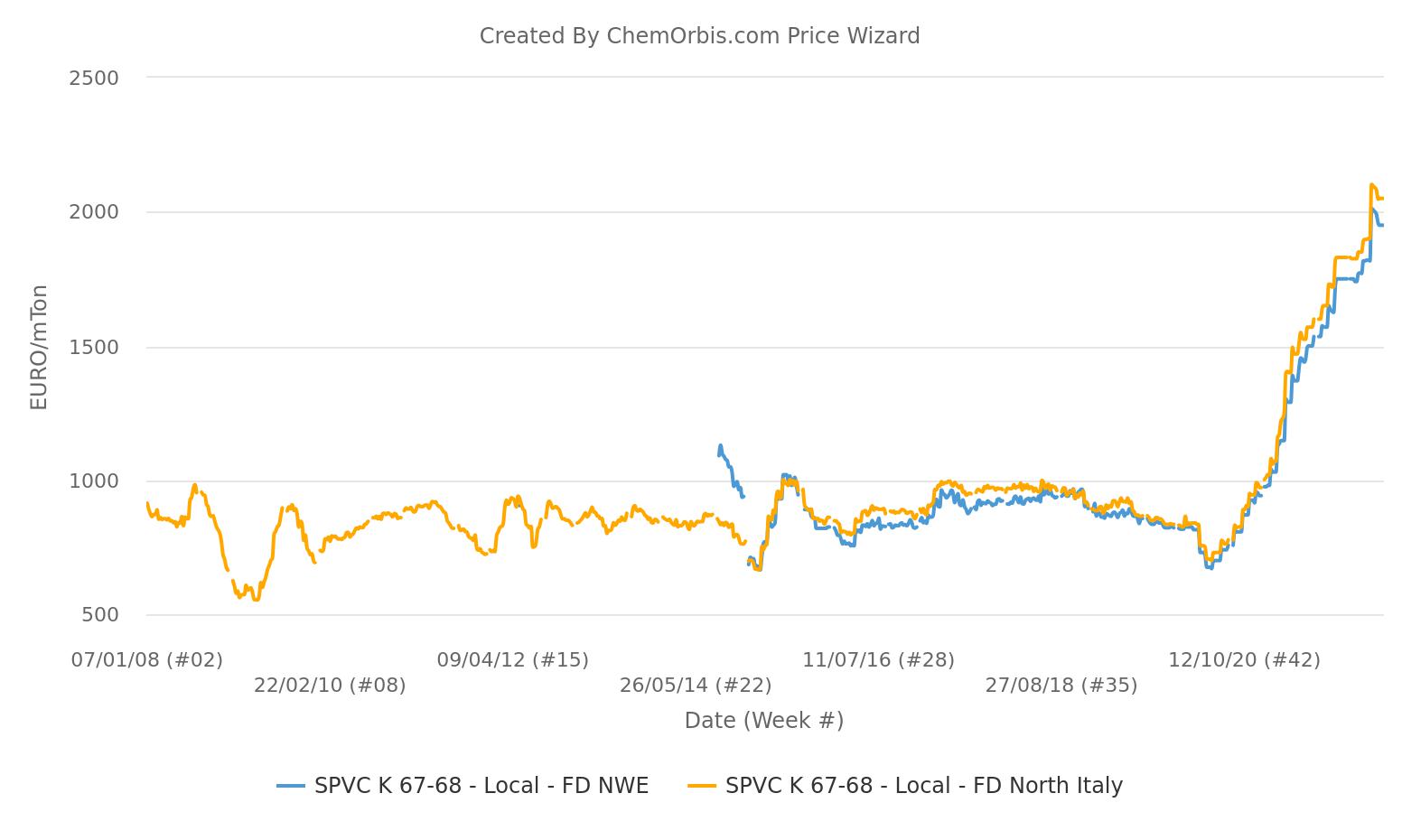

Theo biểu đồ dưới đây, thị trường K67-68 giao ngay đã ổn định vào tuần trước sau khi trượt giá. Tuy nhiên, chúng vẫn đạt mức cao kỷ lục do đợt giảm giá tháng 5 không đáng kể so với mức tăng tích lũy 200% trong khoảng thời gian từ tháng 6 năm 2020 đến tháng 4 năm 2022

Dự báo giảm giá đẩy những người tham gia thị trường đứng ngoài cuộc

Ethylene tháng 6 được dự báo ổn định hoặc giảm 20-30 EUR/tấn, với sự hỗ trợ một phần từ phức hợp năng lượng mạnh mẽ. Tuy nhiên, giá PVC được cho là sẽ đi xuống bất kể kết quả ethylene như thế nào.

Nhu cầu một lần nữa đóng vai trò thiết lập xu hướng thị trường. Những người tham gia thị trường ưu tiên đứng ngoài cuộc trước các đợt trượt giá tiếp theo. Điều này đã được chứng minh bằng những nỗ lực dùng hết hàng tồn kho của cả các nhà chuyển đổi và người tiêu dùng cuối cùng. Trong toàn bộ chuỗi cung ứng, những người tham gia thị trường không muốn bổ sung nguyên liệu thô hoặc thành phẩm để tránh việc điều chỉnh giá trong tương lai.

Nhu cầu sẽ diễn biến như thế nào?

Các lĩnh vực hạ nguồn đang chứng kiến một số hình thức giảm tốc do ảnh hưởng bởi lạm phát, đồng thời sự siết chặt chi phí sinh hoạt làm giảm chi tiêu không thiết yếu. Triển vọng kinh tế ảm đạm do các chính sách thắt chặt tiền tệ chắc chắn tác động tới hoạt động mùa vụ.

Một người bán trả lời: “Chúng tôi dự đoán lĩnh vực xây dựng sẽ dần thu hẹp lại sau khi tăng trưởng mạnh mẽ trong hai năm qua.”

Sự thay đổi thói quen tiêu dùng đã dẫn đến mức tiêu thụ thấp hơn ở cấp độ các nhà chuyển đổi. Giá PVC leo thang và sự thiếu tin tưởng vào triển vọng nhu cầu sẽ tiếp tục hạn chế lượng mua. Điều này sẽ cho phép người mua tìm kiếm các báo giá cạnh tranh hơn trên thị trường, như đã từng xảy ra trong giai đoạn trước đại dịch.

Các cập nhật sản xuất được chú ý

Trong tháng 5, việc cắt giảm lượng phân bổ khiến người mua lo lắng vì họ hầu như đã mua được hàng cho nhu cầu hạn chế của họ. Inovyn, Kem One và Vinnolit gặp trục trặc trong sản xuất và họ không thể cung cấp lượng hàng thường xuyên cho khách hàng.

Các trường hợp bất khả kháng của Inovyn và Vinnolit vẫn đang diễn ra tại thời điểm soạn tin, trong khi một số nhà máy thượng nguồn đang trong quá trình ngừng hoạt động để bảo trì.

Nếu nguồn cung vẫn hạn chế, các nhà sản xuất sẽ cố gắng kiểm soát kích thước giảm giá dự kiến. Họ có thể sẽ miễn cưỡng giảm mạnh hơn 50% kết quả hợp đồng ethylene, trong khi một số người tham gia thị trường không loại trừ khả năng chứng kiến mức giảm lớn hơn nếu nhu cầu suy yếu và nguồn cung tăng lên.

Hầu hết người mua tiếp tục tránh hàng nhập khẩu

Đợt giảm giá tháng 5 một phần là do xu hướng trượt dốc trên các thị trường PVC toàn cầu, khiến số lượng báo giá nhập khẩu từ Mỹ và châu Á gia tăng. Tuy nhiên, nhu cầu mua hàng nhập khẩu vẫn thấp do người mua lo ngại về sự chậm trễ trong giao hàng, triển vọng không chắc chắn cũng như kỳ nghỉ hè đang đến gần trong khu vực.

Được viết bởi Manolya Tufan – [email protected]

https://www.chemorbis.com/vi/