Những người tham gia thị trường PVC trong khu vực đã chia sẻ dự báo về xu hướng tăng giá trong một tháng nữa vào tháng 4, do chi phí thượng nguồn mạnh mẽ, dòng nhập khẩu bị gián đoạn và nguồn cung giao nhanh thấp hơn. Đợt leo dốc này có khả năng sẽ tăng tốc, do các nhà sản xuất dự định áp dụng phụ phí năng lượng cùng với mức tăng thông thường 50% từ ethylene.

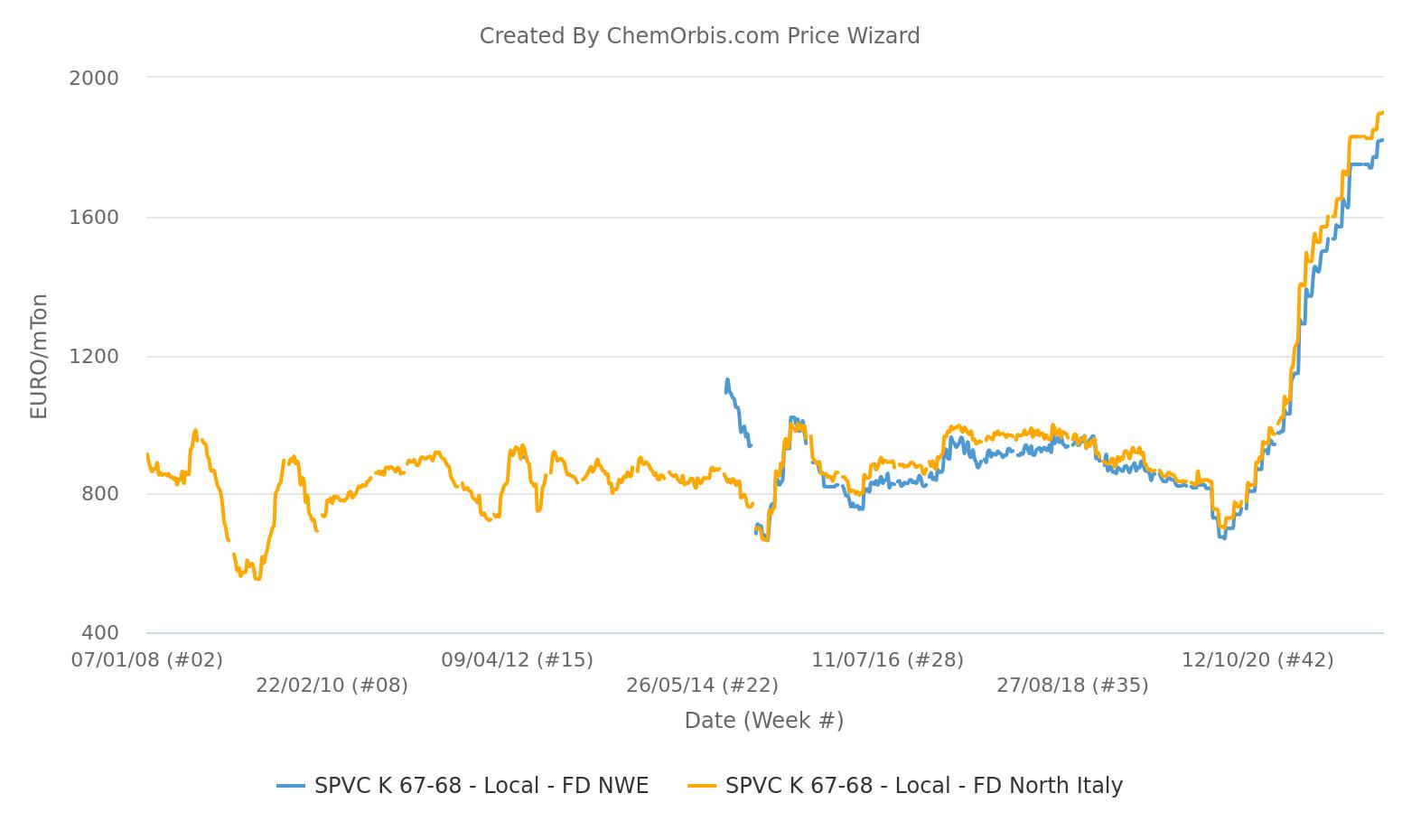

Ngoại trừ xu hướng bình ổn trong tháng 12 năm 2021 và tháng 1 năm 2022, thị trường PVC đã chứng kiến một đợt tăng giá không ngừng kể từ tháng 6 năm 2020. Điều đó có nghĩa là thị trường giao ngay sẽ phá vỡ kỷ lục trước đó, như trường hợp xảy ra gần như mỗi tháng kể từ tháng 1 năm 2021.

C2 tháng 4 được dự kiến sẽ tăng 3 con số

Dự báo tăng giá đối với các hợp đồng monomer tháng 4 đã giảm bớt khi thời gian trong tháng trôi qua. Những người tham gia thị trường đã phải xem xét lại dự đoán của họ do những biến động mạnh mẽ trong phức hợp năng lượng. Hiện tại, ethylene được dự đoán tăng khoảng 100-200 EUR/tấn trái ngược với các dự báo về mức tăng mạnh hơn vào đầu tháng.

Theo Công cụ Giá ChemOrbis, giá naphtha giao ngay theo phương thức CIF Tây Bắc Âu đã dao động sau khi chạm mức cao nhất một thập kỷ qua vào đầu tháng 3. Tuy nhiên, giá vẫn cao hơn 95 USD/tấn so với giá của một tháng trước đó. Trong khi đó, giá ethylene giao ngay theo phương thức FD Tây Bắc Âu đã tăng 270 EUR/tấn so với cuối tháng 2, lên 1495 EUR/tấn, cho thấy mức cao nhất kể từ năm 2008.

Các nhà sản xuất cân nhắc phụ phí năng lượng

Trong tháng 3, hầu hết giao dịch PVC đã được chốt với giá tăng 45-50 EUR/tấn và mức tăng năng lượng không thể phản ánh được trong các giao dịch hàng tháng. Các nhà sản xuất đặt mục tiêu bắt đầu áp dụng phụ phí năng lượng từ tháng 4, trong khi quy mô của các đợt tăng giá này vẫn chưa rõ ràng vì biến động cao. Một nhà cung cấp trong khu vực thậm chí đã lên kế hoạch điều chỉnh phụ phí hàng tuần thay vì đưa ra thông báo hàng tháng.

Một nhà cung cấp Tây Âu đã thông báo cho khách hàng của họ về mức tăng 70 EUR/tấn theo giá trị khí đốt trong tháng 4.

Trong khi đó, nguồn tin của một nhà sản xuất lớn nhận xét: “Mặc dù phần nào giảm nhẹ, song giá khí đốt và điện vẫn cao hơn mức trung bình của tháng 2 và biến động mạnh. Dầu Brent đang tăng trở lại và có thể tiếp tục đẩy phức hợp năng lượng theo cùng xu hướng. Một số ý định áp dụng phụ phí năng lượng trong tháng 3 đã bị hoãn sang cuộc thương lượng giá tháng 4. Đơn đặt hàng cho tháng 4 có vẻ cao trước khi các cuộc đàm phán giá diễn ra do thị trường lo ngại về các mức tăng lớn gây ra bởi sự leo thang chi phí. Đúng là công bằng để tin rằng các mức tăng thêm của chi phí năng lượng nên được phản ánh trong giá hàng tháng.”

Nguồn cung giảm do các đợt bảo trì trong khu vực, nhập khẩu giảm

Trường hợp bất khả kháng của Kem One vẫn diễn ra do nhà sản xuất này không thể tái bổ sung hàng tồn kho. Hơn nữa, các đợt bảo trì VCM và PVC đã tác động đến sản lượng và khiến một số nhà sản xuất có tồn kho thấp.

Ngoài các vấn đề về sản xuất trong khu vực, tình trạng gián đoạn logistics do chiến tranh cũng như sự do dự trong việc mua nguyên liệu của Nga đã hạn chế dòng nhập khẩu vào khu vực, khiến nguồn cung càng eo hẹp hơn. Sự thiếu hụt hàng hóa Ukraine và Ai Cập đã đặc biệt dẫn đến tình trạng khan hiếm nguồn cung K67-68.

Cuối cùng nhưng không kém phần quan trọng, các cuộc đình công của những người lái xe tải nhằm đối phó với sự gia tăng giá nhiên liệu đã tác động thêm tới sự tồn đọng logistics và tình trạng chậm trễ trong giao hàng.

Giá cả tăng cao làm suy yếu triển vọng nhu cầu

Một loạt các yếu tố tăng giá cũng như triển vọng leo dốc ở các thị trường lớn khác đã thúc đẩy các nhà sản xuất trong khu vực đưa ra mức tăng đáng kể trong tháng tới.

Về mặt nhu cầu, các nhà chuyển đổi chỉ có thể đáp ứng nhu cầu thường xuyên của họ vì không thể nhận thêm hàng hóa từ các nhà cung cấp trước đợt tăng giá tháng 4. Nhiều nhà sản xuất xác nhận nhu cầu chậm chạp trong tháng 3 và cho biết thêm: “Các đơn đặt hàng mới giảm do giá quá cao. Chúng tôi đã xử lý các đơn hàng tồn đọng trong tháng này.”

Dưới tác động của áp lực lạm phát, hoạt động mua hàng sẽ vẫn thận trọng, bất chấp các mô hình theo mùa. Người bán cảnh giác với sự chậm chạp trong một số lĩnh vực do người mua không có khả năng chuyển chi phí leo thang sang khách hàng của họ.

Áp lực mạnh mẽ từ sự gia tăng lạm phát sẽ ảnh hưởng tiêu cực đến lượng tiêu thụ, trong khi sự chững lại trong lĩnh vực xây dựng không chỉ do giá hạt nhựa tăng mà còn do tình trạng khan hàng và giá các nguyên liệu khác leo thang.

Được viết bởi Manolya Tufan – [email protected]

Nguồn: https://www.chemorbis.com/vi/