Giá PVC trên khắp châu Âu vẫn không bị dao động bởi xu hướng giảm giá rộng hơn trên các thị trường toàn cầu bao gồm Ấn Độ, Trung Quốc, Đông Nam Á và Trung Đông. Thị trường châu Âu vẫn ổn định trong một tháng nữa và duy trì mức giá cao nhất mọi thời đại vì một loạt các yếu tố.

Giá ổn định ở mức cao kỷ lục

Giá PVC giao ngay hầu như không đổi so với tháng trước, đây là tháng thứ hai liên tiếp sau chuỗi tăng giá dài nhất kéo dài 18 tháng.

Một số nhà chuyển đổi cho biết các nhà sản xuất trong khu vực đã áp dụng quy mô tăng giá khác nhau trên thị trường hợp đồng. Động thái này là nhằm điều chỉnh lại với phần còn lại của thị trường, nơi giá cao hơn nhiều. Trong khi đó, sự gia tăng chi phí năng lượng là một lý do khác khiến thị trường hợp đồng đi lên trong tháng 1.

Các yếu tố cơ bản vẫn không cân bằng mặc dù nguồn cung nới lỏng trong thời gian gần đây

Nhiều người tham gia thị trường khẳng định rằng tổng cung đã được cải thiện nhẹ nhờ sự cập bến của hàng nhập khẩu, đặc biệt là từ Ai Cập, cũng như nhu cầu suy yếu. Nguồn cung của khu vực vẫn còn hạn chế mặc dù các trường hợp bất khả kháng đã chấm dứt, trong khi những người tham gia thị trường chỉ ra các đợt bảo trì từ tháng 3 trở đi.

Mặc dù đơn đặt hàng đã và đang khởi sắc, song động lực sau hoạt động mua hàng một phần là do đơn đặt hàng tồn đọng ở cấp độ các nhà chuyển đổi. Không giống như những tháng trước, các nhà chuyển đổi đang hạn chế mua hàng thay vì tích trữ tồn kho vượt mức nhu cầu. Điều này được cho là do sự mệt mỏi mua hàng vì giá cả leo thang trong khu vực và những thách thức khác mà các công ty hạ nguồn cần phải đối phó.

PVC châu Âu nâng chênh lệch so với các thị trường toàn cầu

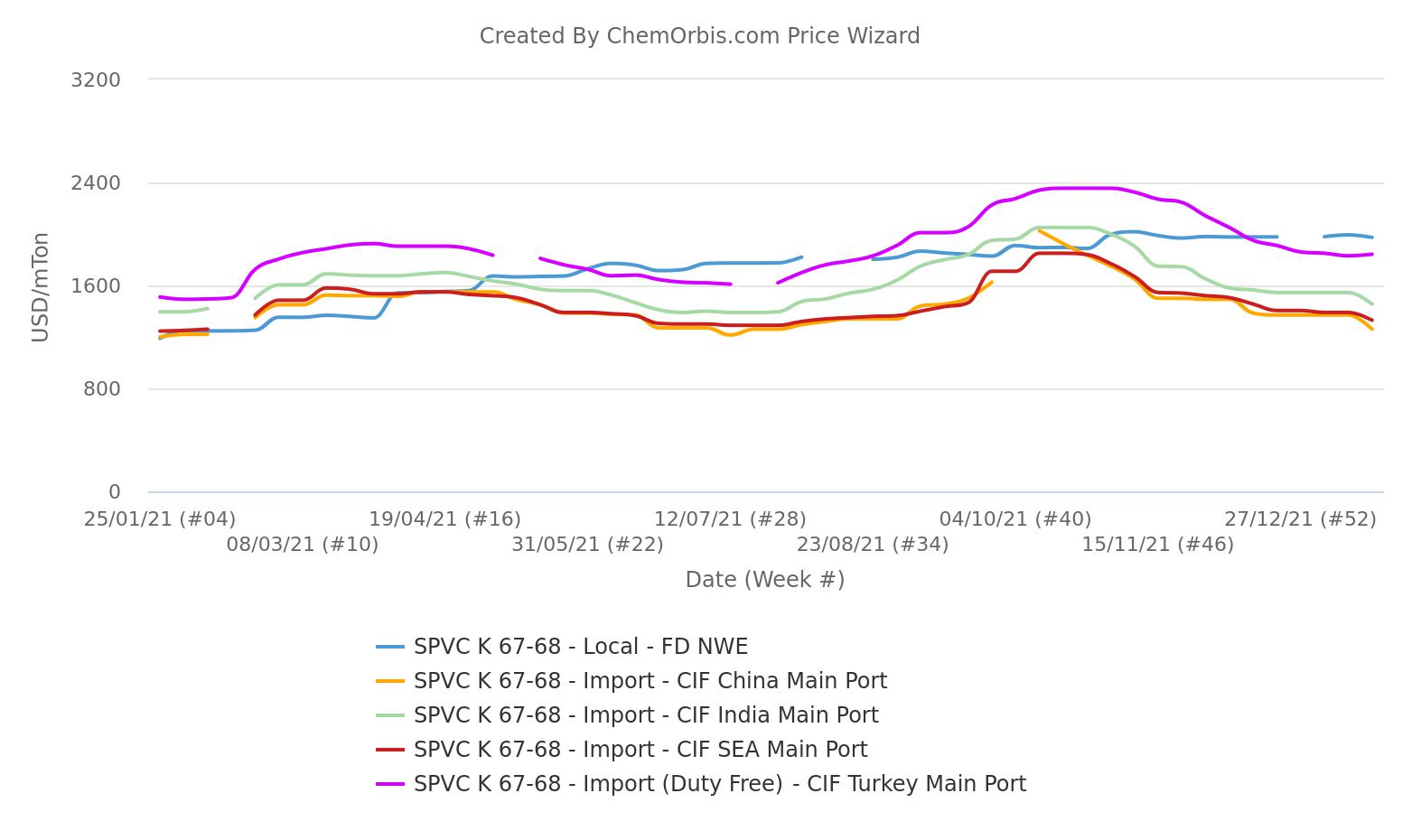

Trong khi châu Âu hầu như duy trì ổn định ở đỉnh giá, thì các thị trường toàn cầu còn lại bị kéo xuống bởi diễn biến giảm giá. Theo đó, giá ở Tây Âu đã nâng chênh lệch so với các thị trường nhập khẩu như Thổ Nhĩ Kỳ, Ấn Độ, Trung Quốc và Đông Nam Á.

Thị trường PVC của châu Âu thường giao dịch ở mức giá cao hơn các thị trường toàn cầu khác. Điều này là do giá nhập khẩu theo phương thức CIF, tiền mặt không bao gồm bất kỳ chi phí thông quan và chi phí vận chuyển nội địa nào, trong khi giá theo phương thức FD Tây Bắc Âu dành cho hàng hóa giao nhanh bao gồm tất cả các loại thuế nếu có và chi phí giao hàng đến nhà máy của người mua.

Trong biểu đồ trên đây, giá K67-68 giao ngay theo phương thức FD Tây Bắc Âu tương đương USD đã được giao dịch cao hơn thị trường nhập khẩu của Ấn Độ kể từ khoảng đầu tháng 11 và chênh lệch đã mở rộng lên khoảng 500 USD/tấn. Chênh lệch giữa châu Âu và Trung Quốc/Đông Nam Á đã mở rộng tới khoảng 650-700 USD/tấn.

Trong khi đó, châu Âu đã lấy lại vị thế cao hơn so với Thổ Nhĩ Kỳ, nơi mức giá nhập khẩu miễn thuế giảm 22% kể từ đầu tháng 11 đến tháng 1. Giá theo phương thức FD Tây Bắc Âu bắt đầu giao dịch cao hơn Thổ Nhĩ Kỳ từ đầu tháng 12, trong khi chênh lệch mở rộng lên khoảng 165 USD/tấn vào đầu tháng này.

Liệu chi phí năng lượng và những khó khăn trong vận chuyển có làm trì hoãn đà giảm giá đã được mong đợi từ lâu?

Do lợi nhuận béo bở mà châu Âu mang lại, những người tham gia thị trường cho rằng nhiều nhà cung cấp nhập khẩu có thể chuyển hướng hàng hóa sang khu vực này hơn nếu xu hướng giảm giá trên toàn cầu vẫn diễn ra. Đa số những người tham gia thị trường cho rằng thị trường châu Âu có thể duy trì sức mạnh trong ngắn hạn do những khó khăn trong vận chuyển đang diễn ra và những sự trì trệ khác gây ra bởi Covid.

Một người mua nhận định: “Giá PVC có thể dao động quanh mức đỉnh trong tháng 2 và có thể giảm vào tháng 3, khi hàng nhập khẩu được cho là sẽ cập bến. Tình trạng đình trệ ở Trung Quốc có thể khiến hàng nhập khẩu từ châu Á gia tăng.”

Quan trọng hơn, các nhà sản xuất trong khu vực có thể không chịu nổi áp lực giảm giá do chi phí năng lượng không có dấu hiệu sụt giảm và dầu thô Brent gần đây đã đạt mức cao nhất trong 7 năm qua. Theo Công cụ Giá ChemOrbis, giá ethylene ở châu Âu hiện đang đạt mức cao nhất kể từ tháng 3 năm 2012. Giá giao ngay đã tiếp tục đi lên do công suất vận hành nhà máy cracker giảm để đối phó với sự gia tăng chi phí sản xuất.

Một người tham gia thị trường lớn nhấn mạnh rằng tác động của chi phí năng lượng cao đối với giá hạt nhựa vẫn sẽ hiện diện trong tháng 2 đến tháng 3. Người tham gia thị trường này nói thêm: “Chi phí năng lượng được cho là vẫn cao cho đến quý 2 vì nhu cầu về khí đốt sẽ cao trong mùa đông.”

Được viết bởi Manolya Tufan – [email protected]

Nguồn: www.chemorbis.com/vi/