Thị trường polyolefin của Thổ Nhĩ Kỳ bị ảnh hưởng bởi các yếu tố tăng giá trong những ngày cuối tháng Mười một. Các đợt tăng giá PP và PE mới của các nhà cung cấp đang trong thời gian gần mặc dù thực tế là đại dịch COVID-19 đã bùng phát trở lại và gây ra những hạn chế một phần trên diện rộng.

Các yếu tố tăng giá đã nâng cao triển vọng như sau:

- Nguồn cung giảm do gián đoạn hậu cần

- Áp lực tăng giá từ Trung Quốc ngày càng lớn

- Tin tức về vắc xin đã đẩy giá dầu lên USD3-4/thùng trong một tuần

- Giá cước tăng vọt, nguồn cấp dữ liệu hỗ trợ thêm cho người bán

Các thị trường không bắt kịp Trung Quốc mặc dù đã tăng trong 7 tháng

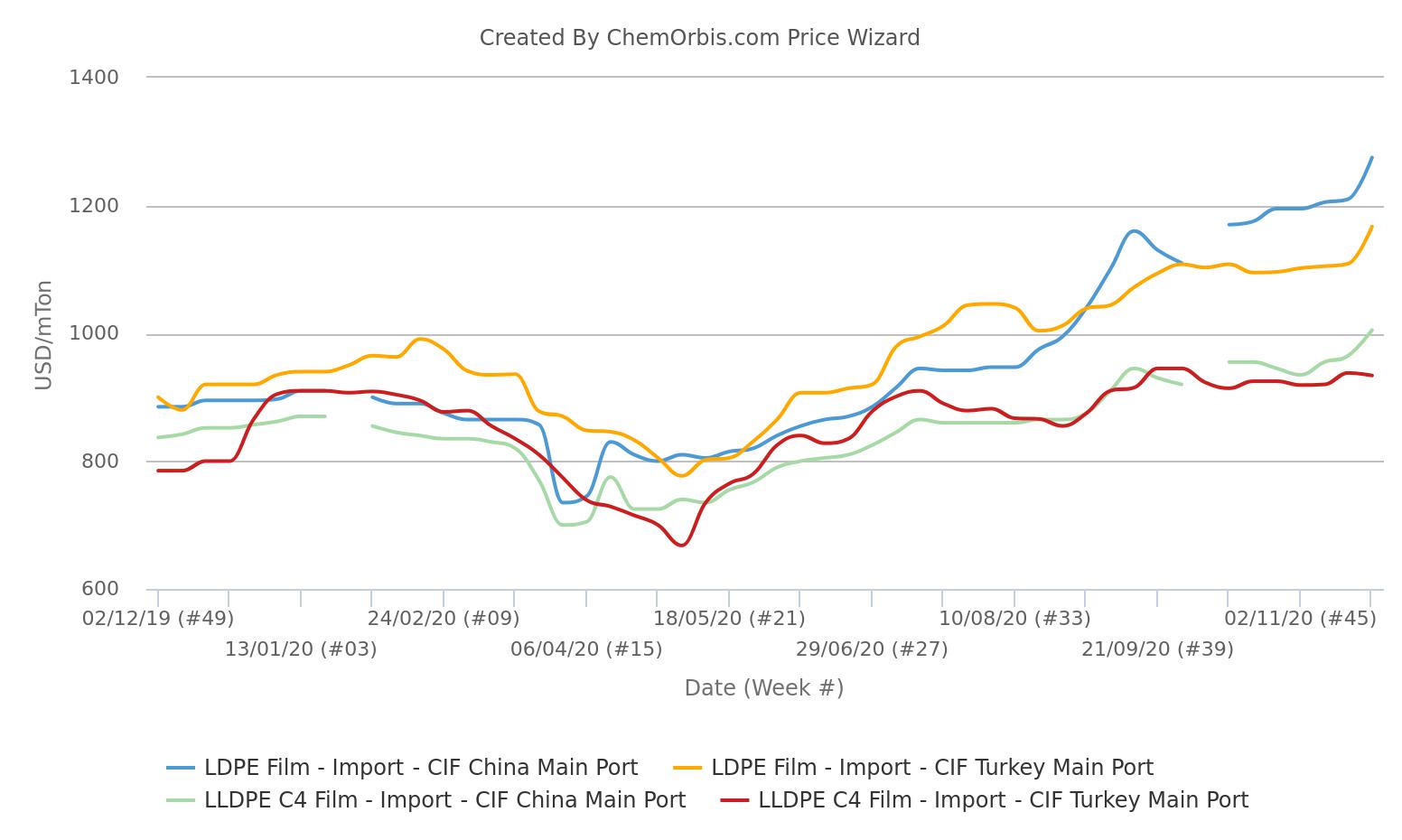

Giá PP và PE ở Thổ Nhĩ Kỳ chủ yếu có xu hướng tăng kể từ tháng Năm trong khi mức tăng thường giảm so với giá của thị trường nhập khẩu Trung Quốc. Do đó, áp lực gia tăng từ việc tăng giá chào bán cho Trung Quốc đã đặt ra đối với người bán Thổ Nhĩ Kỳ trong một thời gian.

Trong số những lý do chính đã làm hạn chế các đợt tăng giá lớn hơn trong những tháng trước, tỷ giá đồng lira của Thổ Nhĩ Kỳ biến động mạnh đi đầu. Tỷ giá USD / lira Thổ Nhĩ Kỳ đã tăng vọt lên mức cao nhất trong lịch sử là 8.54, trong khi Euro / lira Thổ Nhĩ Kỳ đã chạm mức 10 trong những ngày đầu tiên của tháng Mười một. Trong khi đó, sau đợt tăng lãi suất cao nhất trong 2 năm của Ngân hàng Trung ương , đồng lira đã làm giảm mức giảm trước đó.

Việc đồng lira giảm giá trước đó khiến nhu cầu do dự đối với nhiều công ty sản xuất thành phẩm nhựa trong nước, đặc biệt nếu họ không phụ thuộc nhiều vào xuất khẩu. Mua hàng gắn liền với nhu cầu, ngoại trừ từ các nhà sản xuất một số sản phẩm cuối cùng mà hoạt động xuất khẩu có kết quả tốt, chẳng hạn như thảm.

Trong suốt tháng Mười một, nhu cầu đối với sợi PP và LDPE tăng cao trong khi LLDPE có kết quả hoạt động yếu nhất trong hầu hết các tháng. Theo dữ liệu trung bình hàng tuần thu được từ Chỉ số Giá ChemOrbis, thị trường nhập khẩu của Thổ Nhĩ Kỳ vẫn giao dịch USD70-100/tấn dưới mức phổ biến ở Trung Quốc đối với LLDPE và LDPE. Phí bảo hiểm của HDPE và homo-PP không quá USD30/tấn.

Sự gia tăng liên tiếp từ nhà sản xuất trong nước, Petkim cũng góp phần vào xu hướng tăng của thị trường PP và PE.

Sự định giá tăng giá của nhà sản xuất lớn Ả Rập Saudi ở Trung Quốc thu hút sự chú ý

Một nhà sản xuất lớn Ả Rập Saudi đã đủ can đảm để áp dụng các đợt tăng giá mạnh trong tháng Mười hai đối với Trung Quốc . Nhà sản xuất tăng giá chào hàng lên USD200/tấn đối với LDPE film, USD100/tấn đối với LLDPE C4 film, USD80/tấn đối với HDPE film và USD130/tấn đối với homo-PP raffia theo tháng. Tin tức này đã làm rung chuyển thị trường Thổ Nhĩ Kỳ vào thứ Năm.

Đồng Nhân dân tệ của Trung Quốc tăng giá so với USD tiếp tục thúc đẩy nhu cầu nhập khẩu hàng PP, PE từ người mua trong nước. Việc thiếu hàng hóa của Hoa Kỳ do hậu quả của cơn bão khiến khối lượng PE ở biển sâu bị thắt chặt trong khi thương mại polyolefin nói chung đã bị gián đoạn do thiếu tàu và container ở Châu Á.

“Chúng tôi cho rằng những đợt tăng gần đây là do thị trường Trung Quốc đang tăng mạnh vì nước này đã mua số lượng lớn trong nhiều tuần nay. Làn sóng thứ hai của đại dịch và số lượng tàu thuyền giảm khiến người mua lo ngại rằng khó có thể mua được đúng nhu cầu của họ, điều này đã thúc đẩy nhu cầu ở Thổ Nhĩ Kỳ ”.

Một nhà sản xuất quy mô lớn

Tập hợp ở Trung Quốc, giá cước tăng vọt khiến người bán phải đóng cửa bán hàng vào tháng 11

Các thương nhân lớn đã gặp khó khăn trong việc thiết lập giá mới của họ do tốc độ tăng nhanh chóng ở Trung Quốc và phí vận chuyển đường thủy cao hơn , trong khi hầu hết trong số họ không đưa ra bất kỳ giá chào chính thức nào cho đến tuần tới. “Giá PP và PE tăng so với ngày làm việc đầu tiên của tuần này cùng với lượng hàng dự trữ giảm. Chúng tôi đã quyết định đóng cửa bán hàng tháng Mười một sớm hơn để đánh giá mức tăng đột biến ở Trung Quốc, ”một trong số họ nói.

Bên cạnh đó, các bên tham gia khẳng định trong tuần này rằng các nhà sản xuất có thể sử dụng chứng từ tái xuất của họ để mua hàng hóa của Ả Rập mà không gặp bất kỳ vấn đề gì như tranh chấp thương mại không chính thức trước đây đã được giải quyết. Điều này thúc đẩy hy vọng rằng nguồn cung từ nước này sang Thổ Nhĩ Kỳ có thể giảm bớt trong những ngày tới.

Chuỗi thượng nguồn hỗ trợ giá PP, PE

Giá olefin giao ngay tại châu Á đã góp phần tạo nên tâm lý mạnh mẽ khi họ đạt được mức tăng trong suốt tuần này. Cả giá ethylene và propylene đều hướng tới ngưỡng USD1000/tấn CFR Trung Quốc do nguồn cung hạn chế và nhu cầu tốt.

Không cần phải nói, các tiêu chuẩn dầu toàn cầu công bố mức tăng USD3-4/thùng trong tuần qua trong bối cảnh lạc quan về vắc-xin cũng giữ cho tâm lý đối với nguồn cấp dữ liệu ở phía mạnh hơn.

Nhìn sang châu Âu, kỳ vọng cho tháng Mười hai được hình thành bởi lập trường tăng giá của các nhà cung cấp hạ nguồn trong bối cảnh một số vấn đề về sản lượng, đặc biệt là đối với LDPE. Trong khi đó, các hợp đồng ethylene và propylene tiếp theo được dự đoán sẽ ổn định hoặc cao hơn một chút. Một người chơi cho biết: “Những người bán polyolefin đã đưa ra một số mức tăng vào cuối tháng Mườ một hoặc đóng sổ đặt hàng của họ trong bối cảnh tâm lý được cải thiện trong khu vực.

Được viết bởi Merve Madakbaşı - mmadakbasi@chemorbis.com

Nguồn: https://www.chemorbis.com/vi/