Kể từ tuần trước, hoạt động ở Thổ Nhĩ Kỳ gần như đã dừng lại trước sự biến động mạnh mẽ của tỷ giá USD/lira. Hầu hết người mua đã chọn đứng ngoài cuộc do tình hình kinh tế ảm đạm vì đồng lira thấp nhất kỷ lục. Tuy nhiên, tình trạng thiếu hụt nguồn cung của một số sản phẩm tiếp tục khiến giá cả tăng cao trong tháng 11.

Tắc nghẽn vận chuyển vẫn hỗ trợ polyolefin

Tác động của nhu cầu dưới sự ảnh hưởng của tỷ giá đối với thị trường PP và PE đã được xoa dịu bởi tình trạng tắc nghẽn vận chuyển từ Trung Đông, Nga và thậm chí là Iran lân cận đang diễn ra trong những ngày làm việc cuối cùng của tháng 10.

Một nhà kinh doanh cho biết: “Thời gian hoàn thành vẫn kéo dài, điều này sẽ giữ vững thị trường. Giá PP và PE có thể duy trì sức mạnh trong tháng tới do thiếu lượng hàng lớn trừ khi mức lợi nhuận cao của Thổ Nhĩ Kỳ thu hút người bán toàn cầu đến nước này hoặc nhu cầu suy yếu hơn nữa.”

Các nhà sản xuất thành phẩm cho biết: “Một số lô hàng bị trì hoãn trước đây đã cập bến vào tháng 10 và chúng tôi dự kiến sẽ có nhiều hàng hơn vào giữa đến cuối tháng 11. Điều này có thể khiến giá PP chủ yếu đi ngang mà không tiếp tục tăng thêm khi tháng mới bắt đầu.”

Những người tiêu dùng PE cũng lặp lại lời phàn nàn của họ về sự kéo dài thời gian vận chuyển từ Trung Đông do cước phí vận tải từ khu vực này đến Thổ Nhĩ Kỳ vẫn cao. Một nhà sản xuất lưu ý: “Việc giao hàng LDPE của chúng tôi bị hoãn đến giữa tháng 11. Tuy nhiên, chúng tôi cho rằng hầu hết người mua sẽ thận trọng trong hoạt động bổ sung hàng hóa vào cuối năm do những mối lo ngại về tỷ giá.”

Những người tham gia thị trường cho rằng PP không thể tăng thêm trong thời gian tới

Trong thực tế, triển vọng cho PE khởi sắc hơn PP. Điều này đơn giản là do nhu cầu cuối cùng kém và kháng cự mua hàng đã diễn ra từ cuối tháng 10 gây ảnh hưởng đến một số loại PP nhất định.

Một người tham gia thị trường nhận xét: “Các nhà sản xuất thảm đã phải đối mặt với sự suy yếu của xuất khẩu sản phẩm cuối cùng trong nhiều tuần nay, dù việc mua PP fibre đã diễn ra do lo những mối lo ngại về nguồn cung vào đầu tháng 10. Tuy nhiên, kháng cự của người mua và mức chênh lệch của Thổ Nhĩ Kỳ so với một số thị trường khác sẽ giới hạn xu hướng tăng giá. Nếu nhu cầu vẫn bị hạn chế, thì giá PP dường như đã chạm đỉnh.”

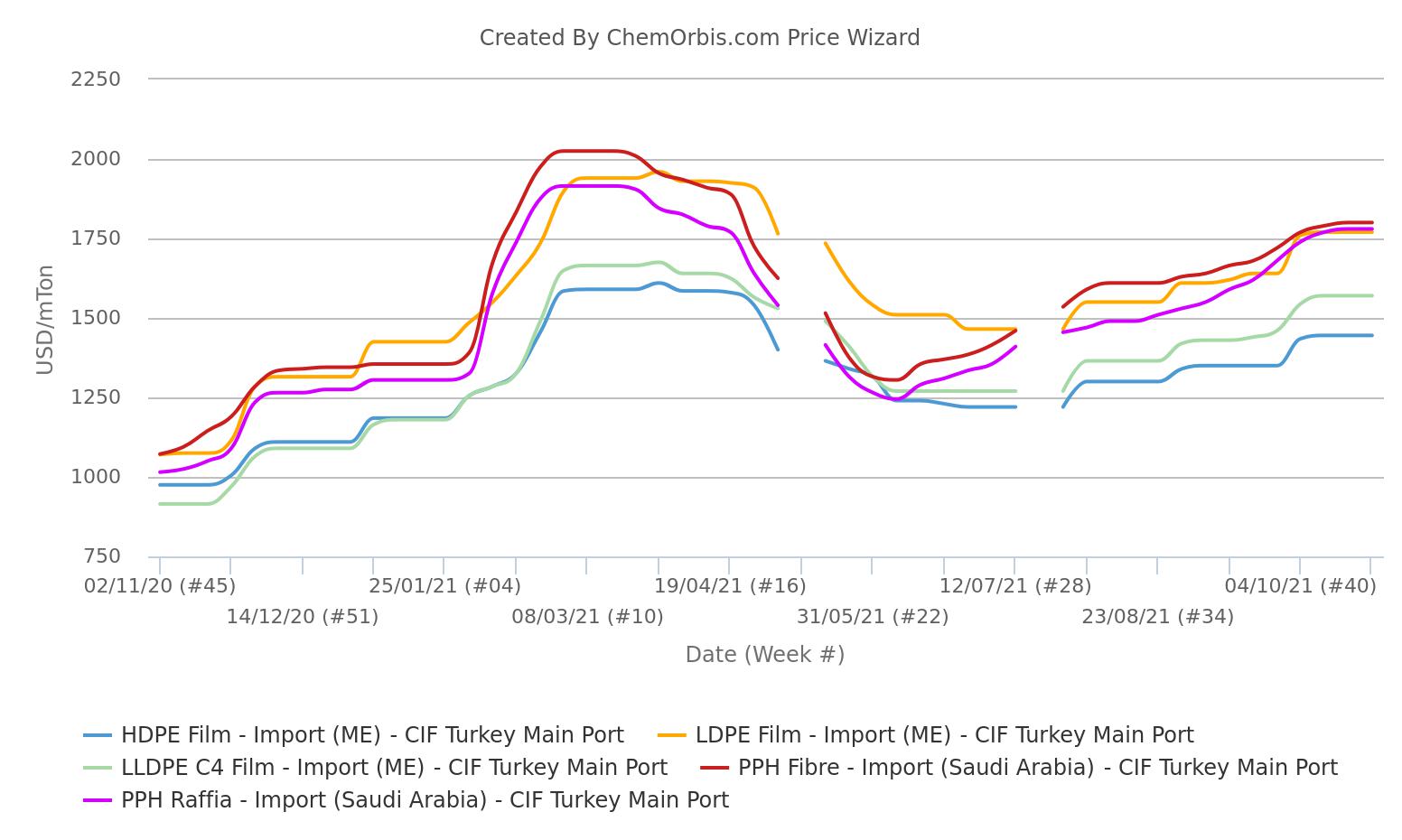

Đối với nhập khẩu, raffia và fibre của Ả Rập Xê Út được ước tính lần lượt giữ nguyên mức 1770-1790 USD/tấn và 1790-1810 USD/tấn CIF Thổ Nhĩ Kỳ, chịu mức thuế hải quan 6,5%, tiền mặt tại thời điểm đăng tin. Nhu cầu mua bất kỳ loại PPH nào có giá bằng hoặc cao hơn mốc 1800 USD/tấn đã suy yếu trong tuần làm việc ngắn ngày.

Trong thời gian tới, những người tham gia thị trường sẽ theo dõi xem liệu có nhiều hàng hóa hơn được chuyển đến Thổ Nhĩ Kỳ hay không do nhu cầu ở châu Âu ảm đạm và cước phí vận tải từ châu Á đến Thổ Nhĩ Kỳ giảm nhẹ so với mức đỉnh tháng 9.

Trong khi đó, một số người mua dự đoán sẽ thấy những chính sách giá cả linh hoạt hơn từ các nhà phân phối do hoạt động trì trệ hiển hiện rõ ràng trong thời gian tới. Một số người bán tán thành: “Thị trường trong nước có thể chững lại trong trường hợp kháng cự mua hàng tăng lên.” Theo Chỉ số Giá ChemOrbis, vào cuối tháng 10, mức giá trung bình hàng tuần của thị trường PP raffia có sẵn trong nước đã đạt mức cao nhất trong 7 tháng qua.

Các nguồn tin Trung Đông báo cáo phân bổ PE khiêm tốn cho tháng 11

Khác với triển vọng khá ổn định đối với PP, người bán trên thị trường PE tự tin về những nỗ lực tăng giá có thể xảy ra trong tháng tới. Một số nhà sản xuất PE Trung Đông đã thông báo cho khách hàng về mức phân bổ tháng 11 hạn chế do một số vụ ngừng hoạt động hoặc thiếu hụt tồn kho.

Theo các nhà đầu tư Thổ Nhĩ Kỳ, dự đoán tăng giá dao động trong khoảng 40-70 USD/tấn trong hầu hết các trường hợp. Mặt khác, việc mức tăng giá tháng 11 có thể được chuyển bao nhiêu sang các giao dịch là điều vẫn cần xem xét, do sự không chắc chắn về nhu cầu.

Một nhà đóng gói cho biết: “Hội chợ Bao bì Eurasia đã thúc đẩy ngành công nghiệp này vào cuối tuần trước. Tuy nhiên, đợt trượt giá mới của đồng lira trong tuần này đã khiến người mua đứng ngoài cuộc trước các thông báo giá sắp được đưa ra.”

Theo phần lớn thị trường, các báo giá có thể được công bố với mức tăng hàng tháng là 1800 USD/tấn LDPE, 1500 USD/tấn HDPE và 1600 USD/tấn LLDPE, CIF Thổ Nhĩ Kỳ, chịu mức thuế 6,5% sau kỳ nghỉ lễ Cộng hòa vào thứ Sáu.

Đồng USD cao kỷ lục đặc biệt cản trở hoạt động kinh doanh trong nước

Đồng lira của Thổ Nhĩ Kỳ đã mất giá 7,5% so với USD Mỹ chỉ trong tháng 10, trong khi tổng mức giảm của đồng lira đã lên tới 28% so với đầu năm 2021. Các nhà sản xuất bán hàng bằng đồng lira đã gặp nhiều khó khăn hơn đối với sự gia tăng chi phí hạt nhựa do họ mua hàng bằng đồng USD.

Bên cạnh đó, các nhà sản xuất Thổ Nhĩ Kỳ hy vọng sẽ thúc đẩy xuất khẩu trong thời gian tới vì giá USD và euro cao hơn. Theo số liệu ngoại thương được đưa ra với sự hợp tác của Viện Thống kê và Bộ Thương mại Thổ Nhĩ Kỳ, xuất khẩu tháng 9 đã tăng 30% so với cùng kỳ năm trước và đạt 20,780 tỷ USD.

Trong thời gian ngắn, tháng 11 sẽ chứng kiến một cuộc kéo co giữa người mua và người bán trên thị trường polyolefin do cả hai sản phẩm dường như bị mắc kẹt giữa các vấn đề cung và cầu đầy ngập ngừng.