Người bán đã áp dụng lập trường tăng giá trên thị trường PVC của Thổ Nhĩ Kỳ sau đợt sụt giá không ngừng diễn ra kể từ tháng 11 năm 2021. Dự báo về nỗ lực tăng giá từ các nhà cung cấp đã phần nào làm gia tăng các yêu cầu về giá, mặc dù tâm lý tăng giá hiện vấp phải một số hoài nghi.

Niềm tin được tái tạo nhờ chuỗi thượng nguồn tăng giá

Giá nguyên liệu thô ở châu Âu và châu Á đã được đẩy lên cao hơn nhờ đợt tăng giá dầu thô tương lai kể từ cuối tháng 1 vì giá naphtha và ethylene giao ngay hầu như đi lên. Sự gia tăng liên tiếp của chi phí sản xuất cùng với đà tăng mạnh giá năng lượng châu Âu đã giúp người bán có ưu thế hơn trong các cuộc đàm phán và đưa ra giá bán cao hơn với sự tự tin mới.

Trong thực tế, những hy vọng trước đó của người bán PVC về đà phục hồi nhu cầu và sự thay đổi xu hướng giảm giá đã thất bại vào đầu năm 2022. Điều này chủ yếu là do nhu cầu trầm lắng lan rộng thị trường do áp lực lạm phát và các biện pháp hạn chế điện năng vào cuối tháng 1.

Tuy nhiên, sự cải thiện tâm lý gần đây đã khiến các yêu cầu về giá phục hồi một cách thận trọng. Một số người mua xác nhận sẽ trở lại để mua hàng do thông tin về nỗ lực tăng giá từ người bán có thể xảy ra trong những ngày tới. Một thương nhân lưu ý: “Chúng tôi đã bắt đầu nhận được các cuộc gọi từ khách hàng sau tin tức rằng Kem One đã tuyên bố trường hợp bất khả kháng đối với sản lượng của họ.”

Nỗ lực tăng giá từ Hàn Quốc

Thị trường PVC của Trung Quốc đã trở lại sau kỳ nghỉ Tết Nguyên đán với xu hướng tăng giá nhờ phức hợp năng lượng và giá Đại Liên tương lai cao hơn. Điều này không khiến những người tham gia thị trường ngạc nhiên vì những dự đoán về nhu cầu lạc quan đã được đưa ra cho giai đoạn sau kỳ nghỉ vào cuối tháng 1.

Theo đó, giá nhập khẩu tại Ấn Độ và Đông Nam Á đã tăng lên so với tuần trước TNĐ do hoạt động bổ sung hàng hóa. Theo những người tham gia thị trường, các dự báo về giá tháng 3 của một nhà sản xuất Đài Loan lớn là giá sẽ tăng lên nhờ nhu cầu có tính hỗ trợ và sự gia tăng chi phí trên toàn cầu.

Những người tham gia thị trường Thổ Nhĩ Kỳ cũng chỉ ra lập trường tăng giá của các nhà cung cấp Hàn Quốc. Một số người mua báo cáo rằng báo giá cho các lô hàng mới từ Hanwha và LG đến Thổ Nhĩ Kỳ đã cạn kiệt. Một vài báo giá từ các thương nhân đã được báo cáo ở mức cao hơn là 1850-1900 USD/tấn CIF đối với nguyên liệu đang được vận chuyển. Mục tiêu giá cao hơn đi đôi với đợt tăng báo giá tại các thị trường PVC nhập khẩu của châu Á và các vấn đề về vận chuyển hàng hóa dai dẳng.

Phân khúc giá thấp trước đó biến mất do các yêu cầu phục hồi

Nhu cầu mua PVC đã tăng nhẹ do thông tin về ý định tăng giá của các nhà cung cấp đã thúc đẩy các yêu cầu về giá, mặc dù ở mức thận trọng, và khiến các thương nhân luôn trong tâm trạng chờ đợi. Các mức giá thấp trước đó đã không lặp lại trong tuần này do thị trường thiếu các lô hàng mới từ Ai Cập, Mỹ và châu Âu trong hầu hết các trường hợp.

Một nhà sản xuất thanh profile khẳng định rằng một nhà cung cấp Ai Cập có khả năng không thể giao nguyên liệu mới trước tháng 3 vì họ cần giải quyết các đơn hàng tồn đọng trong nước. Bên cạnh đó, PVC nhập khẩu của Trung Quốc và Mỹ cũng tăng mạnh tại Ai Cập.

Những người tham gia thị trường xác nhận việc thiếu các lô hàng tháng 2 từ Mỹ và cho rằng nguyên nhân là do tắc nghẽn tại các cảng vì sự gia tăng số ca nhiễm virus đã làm giảm nhân lực cũng như thời tiết lạnh giá và các rủi ro logistic nội địa. Bên cạnh đó, nhiều nguồn tin cho biết đã nghe ngóng được các nỗ lực tăng giá của xuất xứ Nga và Ukraine chịu thuế cho giai đoạn sắp tới.

Những nỗ lực tăng giá có thể xảy ra vấp phải sự hoài nghi

Trong những ngày tới, thị trường có thể chứng kiến một cuộc kéo co giữa người mua và người bán do sự gia tăng chi phí thượng nguồn trên quy mô toàn cầu và thị trường cuối cùng chậm chạp ở Thổ Nhĩ Kỳ.

Người bán PVC đã bày tỏ mục tiêu nâng cao thị trường do đợt tăng giá ở châu Á, cước phí vận tải đắt đỏ, và sự biến mất của các báo giá nhập khẩu cạnh tranh. Tuy nhiên, họ thừa nhận rằng đà đi lên gần đây xuất phát từ lập trường tăng giá của người bán mà không phải là sự thay đổi thực sự trong hoạt động. Một thương nhân cho biết: “Tác động thêm vào bối cảnh này là khối lượng thấp hơn từ các nhà cung cấp châu Âu thường xuyên, những người phải gánh chịu giá năng lượng tăng mạnh. Người bán có thể sớm thử nghiệm tăng giá bằng/vượt ngưỡng 1900 CIF USD/tấn.”

Mặt khác, người mua tin rằng sự cải thiện tâm lý gần đây có thể không bền vững trừ khi thị trường cuối cùng của Thổ Nhĩ Kỳ thực sự phục hồi khi vào mùa. Họ lập luận: “Sức mua giảm do hạn chế về tiền mặt có thể kiểm soát hoạt động thêm một thời gian nữa. Các biện pháp hạn chế năng lượng trước đây cùng với hoạt động yếu trong lĩnh vực xây dựng cũng như các động lực kinh tế biến động vẫn khiến người tiêu dùng phải lo lắng.”

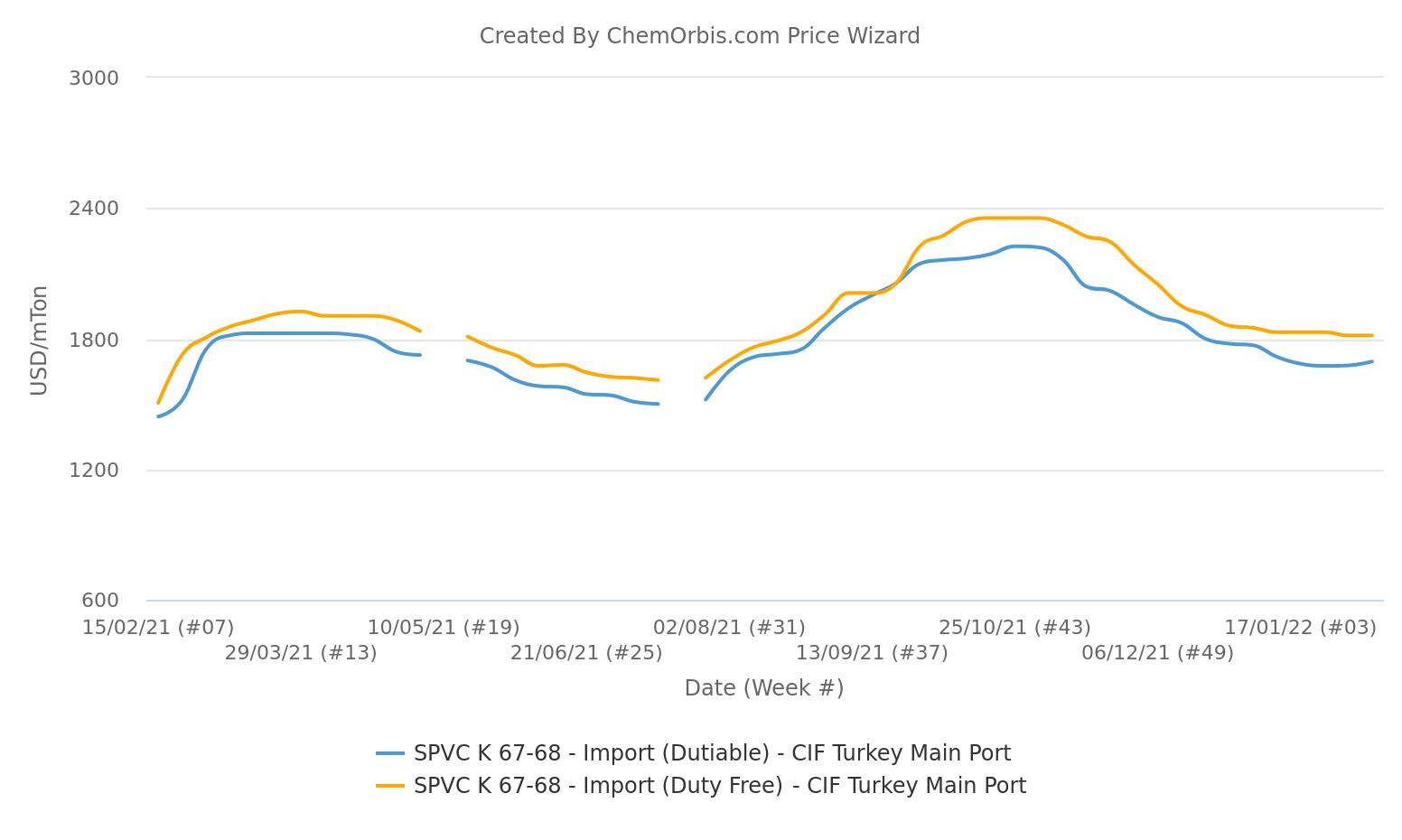

Nhìn chung, khoảng giá PVC K67 miễn thuế đạt 1780-1850 USD/tấn CIF Thổ Nhĩ Kỳ, tiền mặt trong tuần này. Thị trường K67 chịu thuế đã tăng 15-20 USD/tấn sau 14 tuần trượt dốc và được ước tính là 1650-1740 USD/tấn CIF, chịu thuế 6,5%.

Được viết bởi Merve Madakbaşı – [email protected]

Nguồn: www.chemorbis.com/vi/