Các giao dịch PVC tháng 7 đã khép lại với giá giảm chủ yếu là 50-80 EUR/tấn ở châu Âu, do nguồn cung tăng và nhu cầu giảm mạnh. Chi phí sản xuất cao hơn ở châu Âu đã kiểm soát xu hướng giảm giá do PVC giảm nhẹ hơn so với các thị trường lớn khác. Thị trường PVC hiện đang chuẩn bị đi xuống trong tháng thứ tư tính đến tháng 8, do xu hướng giảm giá trên toàn cầu, chi phí thấp hơn và kỳ nghỉ hè.

Các nhà sản xuất chỉ ra chi phí năng lượng

Các nhà cung cấp trong khu vực đã miễn cưỡng giảm báo giá một cách rõ rệt, mặc dù hoạt động suy yếu trong lĩnh vực xây dựng, vốn là động lực chính của nhu cầu PVC. Điều này được cho là do tính chất tiêu tốn nhiều năng lượng của việc sản xuất PVC trong bối cảnh chi phí điện năng và khí đốt cao chưa từng có.

Theo một lá thư mà ChemOrbis nhận được, Vynona đã thông báo cho khách hàng về khả năng chuyển sang giá hàng tháng thay vì giá hàng quý và/hoặc áp dụng phụ phí năng lượng do hoạt động sản xuất chlor alkali của công ty bị ảnh hưởng bởi giá điện cao. Sự biến động mạnh của thị trường năng lượng ngăn cản công ty cung cấp cho khách hàng một mức giá hàng quý ổn định.

Một số nhà sản xuất trong khu vực đã giảm công suất tại các nhà máy thượng nguồn và hạ nguồn của họ do nhu cầu sụt giảm và các yêu cầu về tiện ích gia tăng, điều này chưa được xác nhận tại thời điểm soạn tin.

Tuy nhiên, điều quan trọng là tổng cung khá cao do khu vực này không gặp các vấn đề sản xuất lớn và lượng hàng nhập khẩu nhiều hơn bình thường.

Châu Âu tăng chênh lệch do các thị trường toàn cầu lao dốc

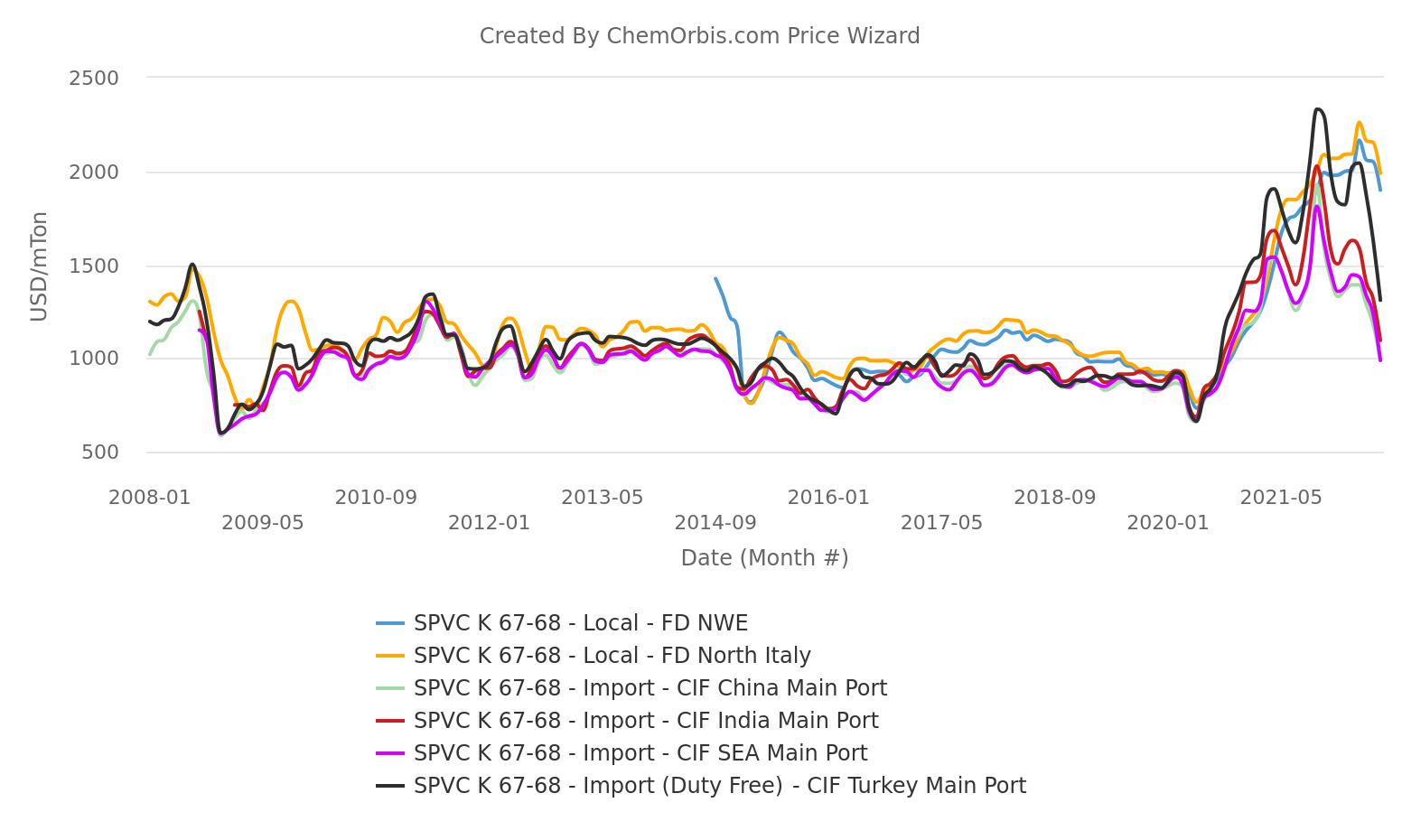

Kết quả là, thị trường PVC châu Âu giảm vừa phải so với các thị trường toàn cầu khác, nơi giá đã giảm xuống mức thấp nhất trong nhiều năm qua. Thị trường PVC K67-68 giao ngay của châu Âu chỉ thấp hơn 8% so với mức đỉnh của tháng 4, trong khi giá trung bình đã giảm xuống mức thấp nhất trong 4 tháng qua.

Trong khi đó, đợt giảm mạnh giá tháng 8 của nhà sản xuất Đài Loan lớn đã làm trầm trọng thêm xu hướng đi xuống trên thị trường PVC châu Á. Giá PVC K67-68 theo phương thức CIF Trung Quốc và Đông Nam Á đã giảm xuống dưới 1000 USD/tấn, chạm mức thấp nhất kể từ tháng 9 năm 2020. Giá theo phương thức CIF Ấn Độ và giá của các xuất xứ miễn thuế theo phương thức CIF Thổ Nhĩ Kỳ cũng ở mức thấp nhất kể từ thời điểm đó.

Điều này đã làm tăng chênh lệch giữa châu Âu và các thị trường khác. Trên thực tế, chênh lệch của châu Âu đã đạt mức cao mới so với Trung Quốc (957 USD/tấn), Đông Nam Á (982 USD/tấn), Ấn Độ (842 USD/tấn) và Thổ Nhĩ Kỳ (667 USD/tấn) trong tuần kết thúc vào ngày 22 tháng 7.

Hàng nhập khẩu ít được quan tâm

Bất chấp lợi nhuận béo bở ở châu Âu, các nhà cung cấp hàng nhập khẩu đã không thể thúc đẩy đáng kể lượng xuất khẩu PVC sang châu lục này. Điều này diễn ra đồng thời với sự giảm mạnh nhu cầu và hoạt động giao dịch ngập ngừng đối với hàng hóa nhập khẩu vì những bất ổn trên diện rộng.

Giá PVC tháng 8 có khả năng giảm

Các hợp đồng ethylene tháng 8 dự kiến sẽ được thanh toán với giá giảm khoảng 70 EUR/tấn. Điều này, cùng với sự tạm lắng của mùa hè và xu hướng giảm giá trên toàn cầu, dẫn đến các dự đoán về việc giá tiếp tục đi xuống trên thị trường PVC châu Âu. Tuy nhiên, lập trường của các nhà cung cấp trong bối cảnh chi phí tiện ích cao có thể kiểm soát một đợt giảm giá tiềm tàng.

Được viết bởi Manolya Tufan – [email protected]

Nguồn: https://www.chemorbis.com/vi/