Chuỗi tăng giá dài nhất từ trước đến nay trên thị trường PVC giao ngay của châu Âu đã đẩy giá lên mức cao kỷ lục mới khi tháng 8 bắt đầu. Giá PVC đã có xu hướng tăng lên kể từ tháng 6 năm 2020 do tình hình sản xuất trên toàn khu vực bị gián đoạn, nhập khẩu giảm và chi phí mang lại nguồn hỗ trợ.

Tình trạng khan hàng kéo dài hỗ trợ một đợt tăng giá khác

Báo giá tháng 8 ban đầu xuất hiện với mức tăng khoảng 30-50 EUR/tấn sau khi ethylene được thanh toán cao hơn 53 EUR/tấn. Các nhà cung cấp đã cố gắng nâng báo giá cao hơn nhờ một số yếu tố tăng giá. Trước hết, thị trường PVC tiếp tục được thúc đẩy bởi sự bất cân bằng của động lực cung cầu. Nguồn cung trong khu vực vẫn ở mức thấp đáng kể, cả ở cấp độ nhà sản xuất và công ty sản xuất thành phẩm.

Trong bản tin sản xuất, Vinnolit đã tuyên bố tình trạng bất khả kháng tại hai nhà máy ở Đức vào ngày 5 tháng 7, sau đó là một trường hợp bất khả kháng khác đối với việc giao PVC và xút từ nhà máy Knapsack vào ngày 19 tháng 7. Bên cạnh đó, các trường hợp bất khả kháng của Vynova và Saint Fons của Kem One vẫn diễn ra vào đầu tháng 8.

Các nhà sản xuất PVC cũng cố gắng bổ sung lượng tồn kho an toàn trước các hoạt động bảo trì sắp diễn ra. Kem One, Vynova, Spolana và Borsodchem sẽ dừng các dây chuyền để tiến hành ngừng hoạt động bảo trì vào tháng 8.

Hơn nữa, trận lũ lụt gần đây ở Đức đã làm gia tăng trở ngại về logistic do thiếu tài xế xe tải và dẫn đến việc giao hàng bị chậm trễ.

Nhập khẩu vào EU27 giảm

Sự thiếu hụt hàng nhập khẩu được cho là một lý do khác dẫn đến những đợt tăng giá không ngừng.

Dữ liệu từ Công cụ Thống kê ChemOrbis cho thấy nhập khẩu PVC tích lũy của EU27 trong quý 2 năm 2021 đã giảm hơn 8% so với quý trước, xuống mức 72.480 tấn. Trong khi đó, nhập khẩu PVC trong quý 2 giảm 14% so với quý 2 năm 2020. Nhập khẩu PVC trong nửa đầu năm cũng giảm khoảng 9% so với cùng kỳ năm ngoái.

Cước phí vận tải cao ngất ngưởng và thời gian hoàn thành kéo dài đã cản trở hàng nhập khẩu vào khu vực mặc dù có lợi nhuận hấp dẫn trong bối cảnh tình trạng khan hàng ngày càng trầm trọng.

Nhu cầu tháng 8 cao hơn mọi năm

Mức tiêu thụ thường giảm trong các kỳ nghỉ hè trên khắp châu Âu, song điều này đã không xảy ra trong năm nay. Một người tham gia thị trường tranh luận rằng các công ty sản xuất thành phẩm có ý định bổ sung tồn kho vì chúng đang ở mức rất thấp, do doanh số bán hàng hóa cuối cùng cao và nguồn cung PVC khan hiếm. Vì một số công ty sản xuất thành phẩm có các đơn đặt hàng tồn đọng cần giải quyết, họ đã chọn đặt mua hàng thường xuyên bất chấp kỳ nghỉ tháng 8. Trong khi đó, người bán không thể phân bổ thêm.

Do đó, những công ty sản xuất thành phẩm không thể bổ sung tồn kho và có khả năng sẽ bước vào tháng 9 với lượng tồn kho thấp.

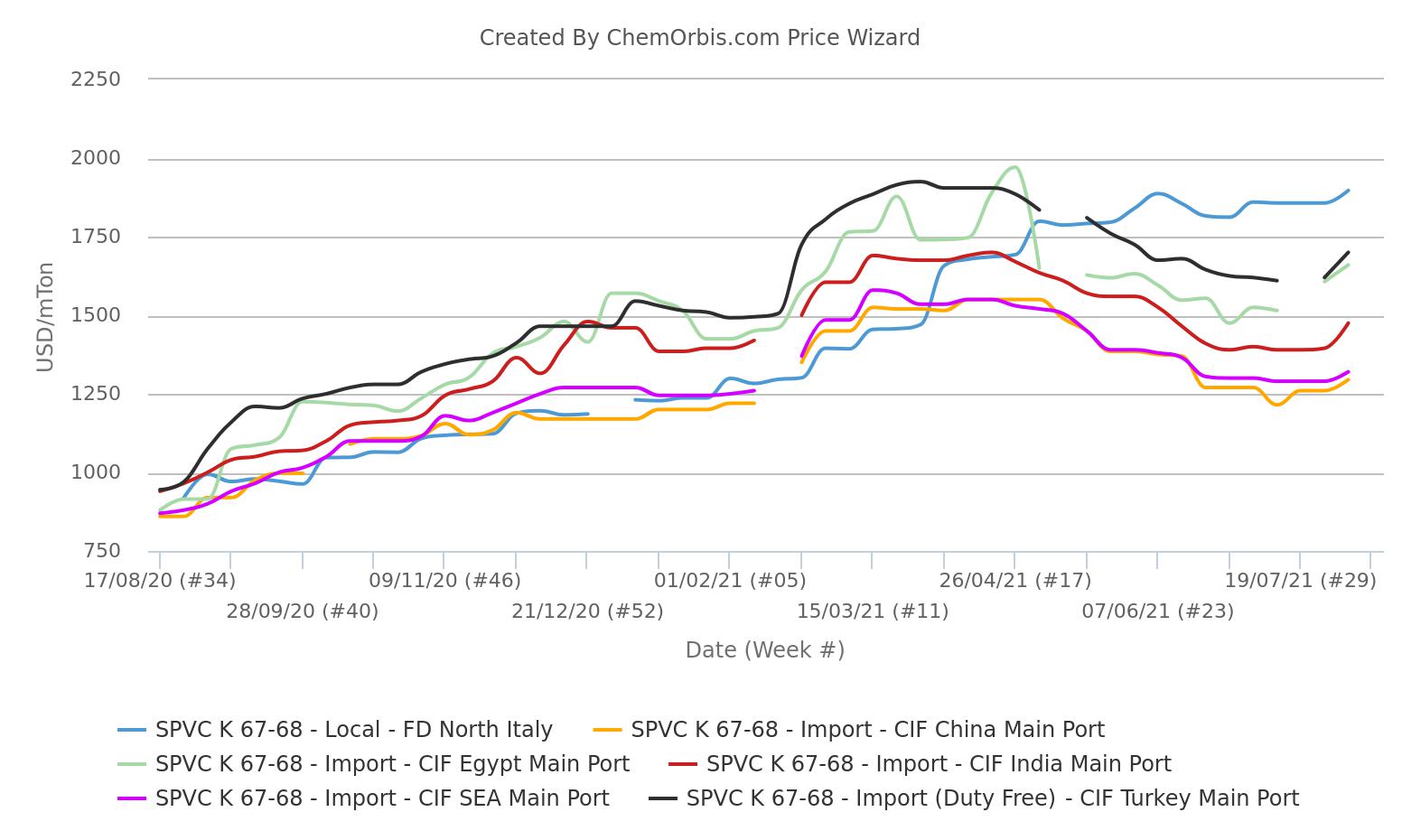

Châu Âu mang lại một trong những nguồn lợi nhuận cao nhất

Dữ liệu của ChemOrbis cho thấy thị trường PVC châu Âu đã duy trì chênh lệch cao hơn các thị trường toàn cầu khác gần đây đã phục hồi trở lại.

Giá tương đương đô la Mỹ của K67-68 giao ngay tại Ý hiện cao hơn Thổ Nhĩ Kỳ 200 USD/tấn, trong khi giá tại Tây Bắc Âu cao hơn Thổ Nhĩ Kỳ 120 USD/tấn. Giá cả tại châu Âu đã lấy lại vị thế cao hơn so với Thổ Nhĩ Kỳ vào cuối tháng 5 sau khi được giao dịch thấp hơn thị trường này trong gần một năm.

Trong khi đó, giá K67-68 giao ngay theo phương thức FD Ý cao hơn khoảng 580-600 USD/tấn so với thị trường nhập khẩu Trung Quốc và Đông Nam Á. Giá giao ngay tại Ý cũng lần lượt cao hơn 420 USD/tấn và 240 USD/tấn so với thị trường K67-68 nhập khẩu của Ấn Độ và Ai Cập.

Được viết bởi Manolya Tufan – [email protected]

Nguồn: https://www.chemorbis.com/vi/