Thị trường PP và PE trong khu vực đã được giao dịch ở mức cao lịch sử so với các thị trường toàn cầu khác bao gồm Trung Quốc, Đông Nam Á và Thổ Nhĩ Kỳ kể từ năm 2021. Tuy nhiên, chênh lệch của châu Âu đối với các thị trường này đã thu hẹp rõ ràng do thị trường polyolefin đã giảm mạnh trong 5 tháng qua theo xu hướng giảm giá toàn cầu.

Những người tham gia thị trường hiện đang thảo luận về việc mọi thứ sẽ diễn biến như thế nào giữa các yếu tố đối lập. Với công suất tại các nhà sản xuất trong khu vực thấp hơn, một số người bày tỏ lo ngại về nguồn cung. Tuy nhiên, những người khác đã chỉ ra những mối lo ngại về nhu cầu không ổn định trên toàn cầu có thể làm tiêu tan hy vọng chứng kiến một thị trường tái cân bằng trong thời gian tới.

Giá giảm 30-40% kể từ tháng 5

Đảo chiều trong tháng 5, giá PP đã giảm khoảng 850-900 EUR/tấn, tương đương 40%, ở cả Ý và Tây Âu. Chỉ số Giá ChemOrbis cho thấy giá đã chạm mức thấp nhất trong 20 tháng qua.

Thị trường PE cũng chứng kiến sự sụt giảm mạnh trong 5 tháng qua. Giá giao ngay đã giảm khoảng 750 EUR/tấn LDPE film, 600-650 EUR/tấn LLDPE C4 film và 550 EUR/tấn HDPE film kể từ tháng 5. Sau khi giảm khoảng 30-35%, giá PE film đã chạm mức thấp nhất kể từ tháng 2 năm 2021.

Chênh lệch giá trong khu vực phần nào bình thường hóa

Châu Âu thường có giá cao hơn các thị trường khác vì giá của các lô hàng giao nhanh bao gồm tất cả các loại thuế áp dụng và chi phí giao hàng. Tuy nhiên, giá nhập khẩu tại các thị trường toàn cầu lớn theo phương thức CIF, tiền mặt chưa bao gồm chi phí thông quan và vận chuyển nội địa.

Chênh lệch của châu Âu so với các thị trường lớn khác đã đạt đỉnh vào tháng 6 năm 2021, khi sự kết hợp giữa nhu cầu bị dồn nén và tình trạng gián đoạn chuỗi cung ứng đã đẩy giá lên mức cao kỷ lục và làm nổi bật chênh lệch trong khu vực.

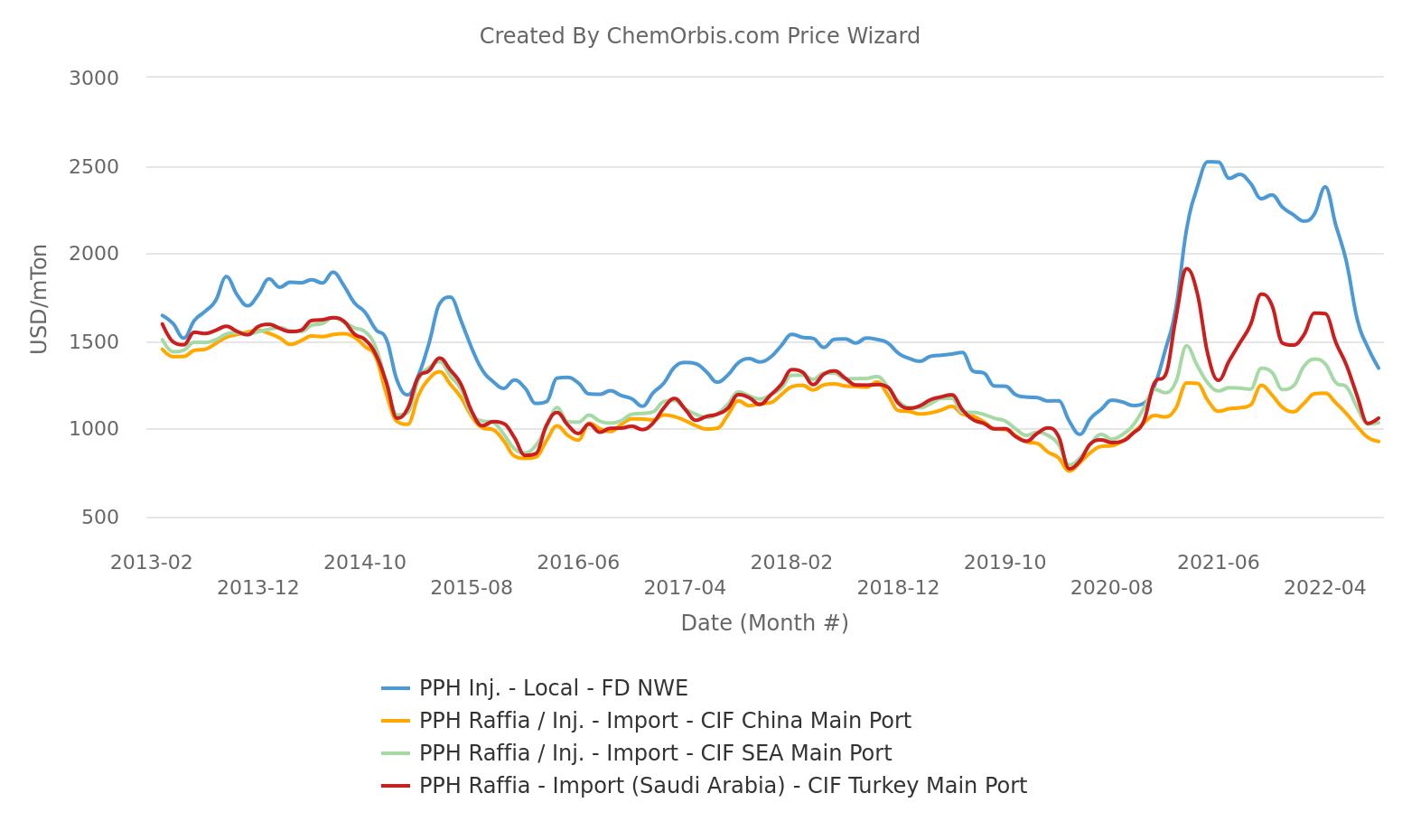

Vào khoảng tháng 6 năm 2021, thị trường PPH châu Âu đang giao dịch với giá cao hơn so với Trung Quốc (1450 USD/tấn), Đông Nam Á (1330 USD/tấn) và Thổ Nhĩ Kỳ (1300 USD/tấn). Như có thể thấy trên biểu đồ dưới đây, giá giao ngay ở châu Âu đã bắt đầu thu hẹp chênh lệch so với các thị trường toàn cầu kể từ khoảng tháng 4. Trong tuần kết thúc vào ngày 16 tháng 9, chênh lệch giá giữa châu Âu và các khu vực này đã phần nào được bình thường hóa khi chúng lần lượt đạt 395 USD/tấn, 275 USD/tấn và 245 USD/tấn. Chênh lệch này đánh dấu điểm thấp nhất kể từ quý 1 năm 2021.

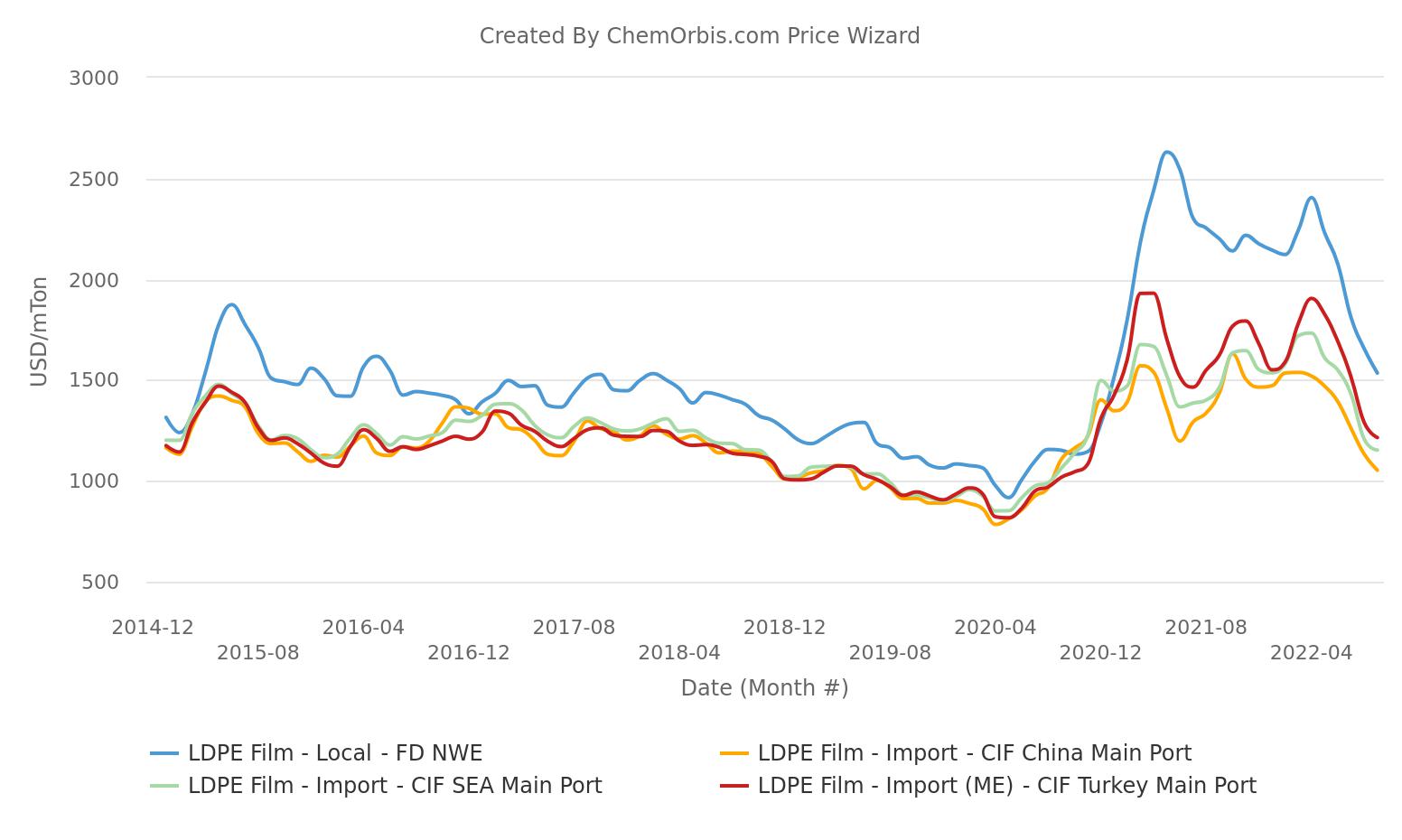

Đối với PE, bối cảnh không có gì khác biệt. Chỉ số Giá ChemOrbis cho thấy giá tương đương USD của khoảng giá LDPE film giao ngay tại châu Âu cao hơn Trung Quốc 440 USD/tấn, cao hơn Đông Nam Á 365 USD/tấn và cao hơn Thổ Nhĩ Kỳ 325 USD/tấn. Con số này so với mức chênh lệch lịch sử trước đây lần lượt là 1455 USD/tấn, 1270 USD/tấn và 1130 USD/tấn vào tháng 6 năm 2021.

Polyolefin mắc vào vòng xoáy giảm giá trong thời gian dài, liệu sự ổn định có khả thi hay không?

Châu Âu không còn có chênh lệch khác thường so với các thị trường toàn cầu khác vì các thị trường polyolefin vẫn leo thang trong một thời gian dài đã chứng kiến sự điều chỉnh giảm giá mạnh. Những mối lo ngại về nhu cầu toàn cầu và sự cập bến liên tục của hàng nhập khẩu đã đóng vai trò trong động lực tái cân bằng ở châu Âu. Điều đó có nghĩa là áp lực lên các thị trường châu Âu có thể không lớn như trong giai đoạn từ nửa cuối năm 2021 đến nửa đầu năm 2022.

Với những mối lo ngại xung đột về cung và cầu, tâm lý trái chiều đã chiếm ưu thế trên thị trường polyolefin. Các nhà sản xuất đã chọn công suất vận hành thấp hơn do chi phí năng lượng cao và lượng tiêu thụ giảm. Với tồn kho vốn đã cao, các nhà cung cấp đã cố gắng tránh tích trữ hàng tồn kho. Tình trạng dư cung có thể phần nào giảm xuống nếu nỗ lực của các nhà cung cấp trong khu vực có kết quả và dòng nhập khẩu bị gián đoạn. Bên cạnh đó, doanh số bán polymer cho khu vực này đã được tăng cường trong vài tháng qua nhờ lợi nhuận béo bở.

Về mặt nhu cầu, các lĩnh vực hạ nguồn đã bị ảnh hưởng bởi làn sóng lạm phát do sự gián đoạn gây ra bởi chiến tranh và giá năng lượng cao, tiếp tục đe dọa hoạt động sản xuất, đặc biệt nếu quá trình sản xuất sử dụng nhiều năng lượng. Một số nhà chuyển đổi ưu tiên làm việc vào ban đêm hoặc tính đến việc tạm dừng dây chuyền của họ do đơn đặt hàng sụt giảm.

Được viết bởi Manolya Tufan – [email protected]

Nguồn: https://www.chemorbis.com/vi/