Tại châu Âu, các nhà sản xuất PVC lớn đã tiếp cận thị trường với mức giá không đổi cho tháng 6 vì nỗ lực duy trì biên lợi nhuận sau mức thanh toán ethylene ổn định. Tuy nhiên, các báo cáo về nguồn cung cải thiện nhẹ và những báo giá thấp hơn từ Trung Âu đang ảnh hưởng tới các yêu cầu giữ nguyên giá, chưa kể đến nhu cầu không đồng đều gây ra bởi áp lực lạm phát.

Bất chấp thông báo giữ nguyên giá từ các nhà sản xuất lớn, một số nhà cung cấp đã đưa ra mức giảm tới 30 EUR/tấn tùy thuộc vào mức giá khởi điểm. Các nhà phân phối nguyên liệu Trung Âu đã giảm báo giá tới 25 EUR/tấn, vì họ đang hình thành phân khúc cao của khoảng giá. Hơn nữa, người bán có thể linh hoạt chiết khấu nhỏ theo khối lượng mua thêm.

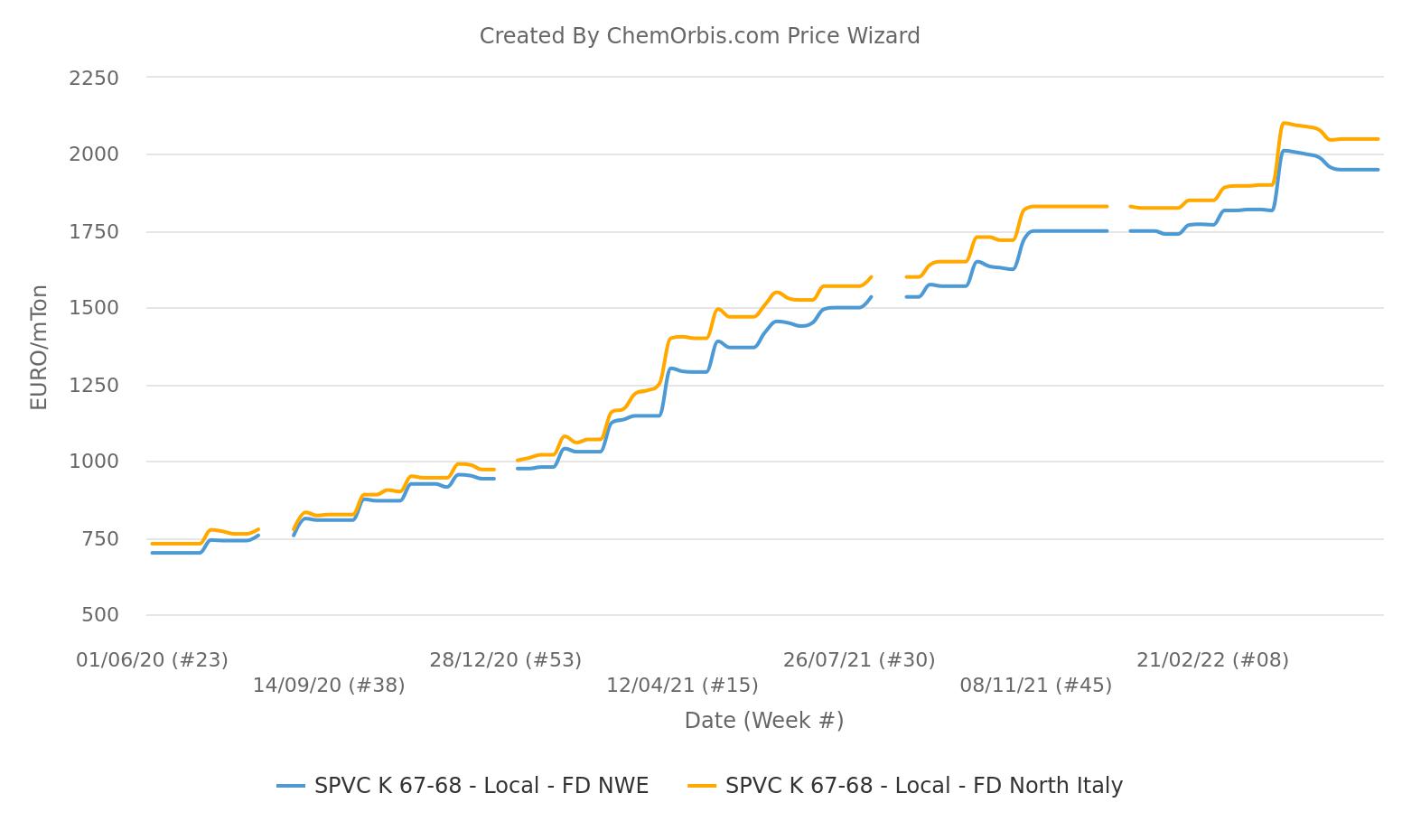

Tóm tắt nhanh những gì đã xảy ra kể từ tháng 6 năm 2020 trở đi

Thị trường PVC của châu Âu đã chấm dứt chuỗi tăng giá dài nhất vào tháng 5 và giảm nhẹ so với mức giá cao kỷ lục. Điều này đã diễn ra sau xu hướng hầu như đi lên kể từ tháng 6 năm 2020, trừ đợt ổn định vào tháng 12 năm 2021 và tháng 1 năm 2022. Theo dữ liệu trung bình hàng tuần từ Chỉ số Giá ChemOrbis, vào cuối tháng 5, giá thấp hơn khoảng 2-3% so với mức đỉnh tháng 4.

Tổng cung cải thiện nhẹ

Tồn kho của nhà sản xuất vẫn ở mức thấp ngay cả khi việc sản xuất đã phần nào được nối lại và các nhà sản xuất đã chấm dứt trường hợp bất khả kháng. Tuy nhiên, tổng cung đã cải thiện trong toàn khu vực do sự kết hợp giữa việc trở lại của công suất và nhu cầu yếu mặc dù đang trong mùa cao điểm.

Thị trường Trung Đông Âu chịu áp lực từ nhu cầu yếu

Không chỉ lạm phát cao mà những bất ổn liên quan đến chiến tranh và lập trường thận trọng đã mở đường cho sự thu hẹp nhu cầu ở các thị trường Trung Âu.

Lĩnh vực xây dựng ở Ba Lan đã bị ảnh hưởng tiêu cực bởi chiến tranh, trong khi tác động thực sự sẽ được chứng kiến trong nửa cuối năm nay. Lạm phát cao đã gây ảnh hưởng đến các dự án mới. Trong khi đó, một số nhà sản xuất đã tạm dừng sản xuất một số loại nguyên liệu vì ban đầu chúng được dự định bán cho Ukraine và Nga.

Một số nhà sản xuất trong khu vực đã giảm báo giá cho thị trường nội địa và thị trường xuất khẩu, do tồn kho gia tăng vì nhu cầu nội địa yếu. Điều này được xác nhận bởi các chính sách giá giảm nhẹ từ các nhà sản xuất Trung Âu.

Nhiều báo giá khác từ Thổ Nhĩ Kỳ

Tại Trung Đông Âu, những người tham gia thị trường cho biết đã nhận được báo giá cạnh tranh từ Thổ Nhĩ Kỳ lân cận, với giá PVC thấp hơn giá nội địa. Điều này được cho là do nhu cầu thấp dai dẳng ở Thổ Nhĩ Kỳ cũng như hàng nhập khẩu cạnh tranh của Trung Quốc và Nga.

Một người mua báo cáo đã được cung cấp hàng tấn nguyên liệu tái xuất rời từ Thổ Nhĩ Kỳ.

Người mua này nói: “Giá cả cạnh tranh nhưng chúng tôi đã không mua vì chúng tôi có đủ hàng.”

Đó là lý do tại sao báo giá thấp hơn đáng kể ở các thị trường Trung Âu khi so sánh với Ý hoặc các nước Tây Âu.”

Các nhà sản xuất hợp chất giảm giá cuối cùng để thúc đẩy nhu cầu

Nhìn chung, nhu cầu không đồng đều, do hoạt động kinh doanh khác nhau tùy theo lĩnh vực. Các nhà sản xuất hợp chất dường như đang giảm giá niêm yết cho các sản phẩm cuối cùng một cách rõ ràng để lôi kéo nhu cầu mua hàng do sự cạnh tranh giữa các nhà sản xuất trở nên gay gắt.

Bên cạnh đó, hoạt động xây dựng có dấu hiệu chững lại dần do các đơn hàng tồn đọng và các nhà sản xuất ống được báo cáo đang gặp khó khăn với các đơn hàng cuối cùng thấp.

Liệu người bán có thể giữ vững các báo giá ổn định mặc dù nguồn cung cao hơn không?

Nguồn cung đang cải thiện bất chấp các vấn đề logistics dai dẳng cản trở nhập khẩu từ Mỹ. Những người tham gia thị trường cho rằn điều này cùng với nhu cầu suy yếu có thể đẩy giá PVC xuống thấp hơn trong tháng này. Thị trường PVC châu Âu vẫn cao hơn các thị trường lớn khác, khiến lượng mua gắn liền với nhu cầu cơ bản. Một người tham gia thị trường lớn khẳng định rằng họ đang nhận đơn đặt hàng hàng tuần thay vì hàng tháng.

Được viết bởi Manolya Tufan – [email protected]

Nguồn: https://www.chemorbis.com/vi/